Un investissement de long terme est parfois un investissement de court terme qui a mal tourné.

Comment acheter des actions ?

Les actions de Class A et de Class B

Où acheter des actions ?

Où loger ses actions ?

Quand acheter et vendre des actions ?

Le rebond du chat mort

Les frais ruinent la performance

Comment choisir des actions ?

Acheter des fractions d'actions ? Mauvaise idée

Quel broker choisir ?

Que font les insiders ?

Ne tombez pas amoureux de vos actions !

Pourquoi une entreprise rachète ses actions ?

Evitez de moyenner à la baisse

Le risque de change

La transmission des actions

Krachs du monde

Les ETF

Les ETP

Les fraudes

L'escroquerie à la bouilloire / le short squeeze

Les ratios financiers des entreprises

Les ratios de Sharpe et de Sortino

Les ADR, ADS et VIE

Les SPACs

L'argent magique

Les HeatMaps

Les biais psychologiques

Faut-il acheter des actions chinoises ? Non.

L'indice de la peur, le VIX

Ne pas confondre Rendement et Performance

La droite de régression linéaire

Charlie Munger, associé de Warren Buffet dans Berkshire Hathaway

Qu'est-ce qu'une action ?

Les marchés boursiers peuvent être l'école de la maîtrise de soi, oscillant entre le remord d'avoir acheté trop cher et le regret de ne pas avoir acheté pas cher.

Une obligation, en revanche, n'est qu'une créance de la banque ou l'assurance qui vous l'a vendue. La banque reconnait qu'elle vous doit telle somme. Si la banque fait faillite elle ne pourra pas respecter son engagement et il ne vous restera que les yeux pour pleurer.

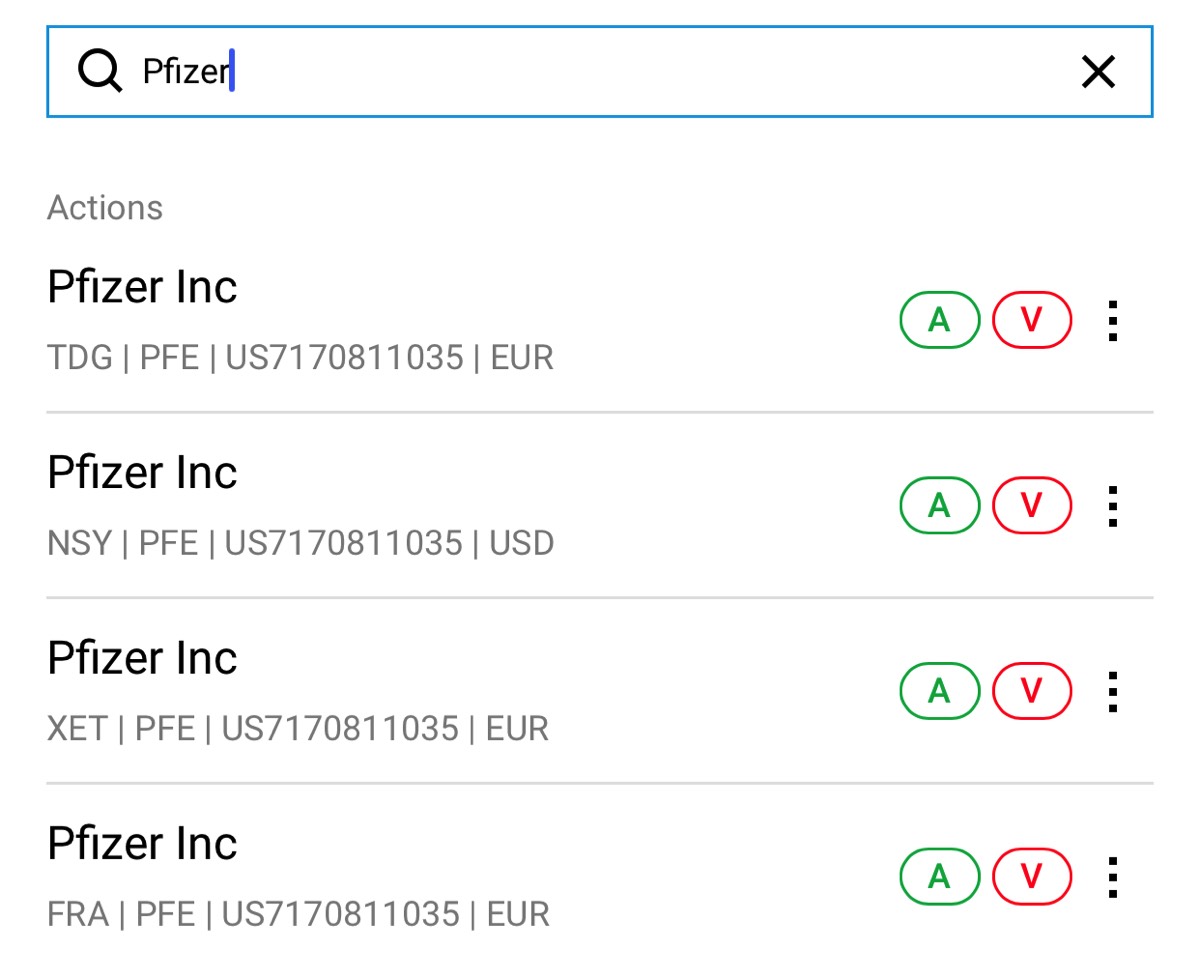

Attention de ne pas vous tromper d'action quand vous voulez acheter.

Elle est décrite par son nom (par exemple TOTALENERGIES) et par son abrégé, son ticker qui est ici TTE.

Il faut la rechercher par son code ISIN de 12 caractères qui la caractérise et qui est du style US0231351067 ou bien FR0000120073

ISIN=International Securities Identification Numbers

Certaines actions ont des noms qui se ressemblent beaucoup et certains investisseurs se trompent.

C’est surtout vrai en ce qui concerne les ETF qui ont des noms à rallonge qui se ressemblent.

Par exemple:

iShares Core MSCI World UCITS ETF

et

iShares MSCI World UCITS ETF

ou bien

SPDR MSCI ACWI IMI ETF

et

SPDR MSCI ACWI UCITS ETF

un petit dernier:

LYXOR UCITS ETF MSCI WORLD

et

LYXOR UCITS ETF PEA MSCI WORLD

Donc contrôlez bien le code ISIN de ce que vous voulez acheter.

Attention de ne pas vous tromper de place boursière quand vous voulez acheter une action.

Il faut acheter une action américaine sur le marché américain, et pas ailleurs ! Elle est proposée aussi sur les marchés européens et étrangers, mais l'acheter là impliquerait des frais de change dont on peut se passer.

Vérifiez bien qu'elle soit libellée en $ et que la place boursière soit NYSE ou Nasdaq.

Dans cet exemple il faut choisir l'achat de l'action Pfizer proposée sur NSY (New-York), donc c'est la deuxième ligne qui est la bonne:

A rising tide lifts all boats

President John Kennedy

Comment acheter des actions ?

Il faut le considérer comme un placement à long terme (au moins 5 ans). Le prix d’achat d’une action du marché boursier sera quasiment identique, qu’on l’achète par l’entremise d’un courtier (broker en anglais) ou bien si on l’achète par l’entremise de la société elle-même (nominatif pur).

Une action qui est à 100€ sur le marché boursier reviendra à 100,5 ou 101€ à l’acheteur (100€ plus 0,5€ ou 1€ pour rémunérer l’intermédiaire broker).

Quand on veut vendre une action qui est à 100€, les frais s’appliqueront aussi, donc on n’en retirera qu’une somme de 98 ou 99€.

Ces frais sont variables en fonction des intermédiaires, et peuvent même être nuls.

Ordres d’achat.

Les deux plus simples, à utiliser par tous:

Vous pouvez l’acheter au marché , ce qui veut dire qu’on achète quelque soit le prix. Si on place un ordre d'achat Au marché, il se peut qu'on achète l'action à 125€ ou bien à 126€ en fonction des fluctuations du marché boursier.

L’intérêt de ce type d’ordre, c’est qu’il est prioritaire sur tous les autres et vous serez servi en premier (mais doute sur le prix exact). On peut utiliser ce type d'ordre sur des actions très liquides avec de forts volumes car les variations seront minimes en quelques secondes. En revanche, il est déconseillé de s'en servir sur des actions de faibles volumes (petites sociétés) car il peut y avoir alors de fortes variations entre l'ordre et la réalisation.

On peut mettre une limite au dessus de son prix actuel et dire Je la vends si elle atteint au moins 125€, ce qui permet d'enregistrer un prix désiré, mais il se peut que la valeur augmente ensuite et nous ne profiterons pas de cette hausse. Si on veut acheter avec une limite et que l'action ne touche cette limite que peu de temps, il se peut que l'ordre ne soit réalisé que partiellement.

On peut, de la même manière, mettre une limite à l'achat, en dessous de son prix actuel. Si elle ne baisse pas jusqu'à 120€, je ne l'achète pas. Si on met un prix trop bas on risque de ne jamais l'acheter.

Des ordres plus subtils:

On peut mettre un stop loss au dessous de son prix actuel pour limiter la casse (stop market). Si son cours baisse et atteint 99€, je vends l'action pour limiter mes pertes. Ce type de déclenchement de vente devient une vente au marché (market price), donc prioritaire. Et la vente sera réalisée au prix actuel, qui peut être au dessous ou au dessus de votre stop.

Il ne faut pas laisser un stop d'une journée sur l'autre car il se peut que le marché ouvre à une valeur bien inférieure à notre stop, et la perte sera donc plus importante (c'est un slippage ou glissement du stop). On peut mettre un stop garanti, pour ne pas vendre en dessous, mais cela entraîne des frais supplémentaires.

Un ordre cours limite stop évite de vendre si le titre tombe trop bas à l'ouverture du marché. On préfère garder l'action plutôt que de la vendre trop bas. L'exécution est incertaine mais le prix certain si la vente se réalise au niveau du stop.

On peut aussi passer des cours d'achat stop si on pense que le titre va monter, et ça va déclencher un ordre d'achat au marché. On peut ajouter une limite à ce stop (stop limit). Dans un ordre stop à seuil ou plage de déclenchement, on peut dire je l'achète entre 200 et 210$ mais pas au delà.

On peut aussi utiliser un ordre stop suiveur (trailing stop) qui s'ajuste au cours de l'action. Si on met un delta de 2$ par exemple, ce n'est que quand le titre baissera de 2$ que la vente se réalisera.

Taxe sur les Transactions Financières

L'investisseur devra payer la taxe sur les transactions financières (TTF) de 0,4% qui impacte l'achat des sociétés françaises de plus d'un milliard €, mais pas les produits dérivés, ni les actions étrangères, depuis 2012 ! L'idéologie a encore frappé pour punir les investisseurs qui croient dans les grandes sociétés françaises …`

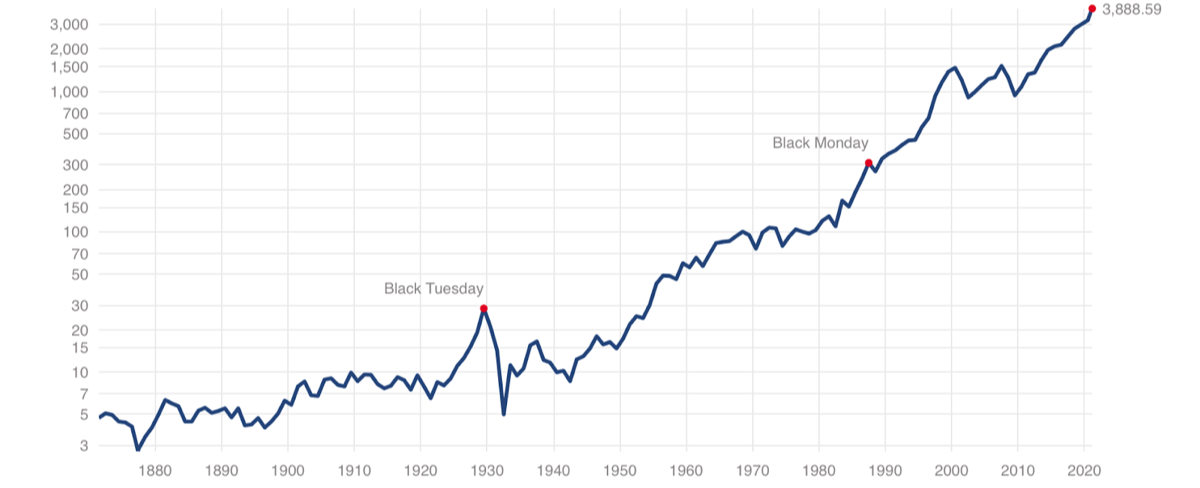

Evolution du S&P500 américain (les 500 plus grosses sociétés américaines) depuis 1880:

Les actions Class A et Class B

Elles ont des numéros ISIN différents, ce qui évite de se tromper.

Les actions Class A ont simplement plus de droits de votes que les Class B.

Il est préférable de choisir les Class A, quand on veut participer à la gestion de la société, mais les brokers ne nous laissent pas toujours le choix.

Certaines actions ont des prix très proches, comme Investor AB Class A à 191,2 SEK et Investor AB Class B à 190,95 SEK, la Class A étant toujours plus chère.

Il y a parfois d'importantes différences, comme l'action Berkshire Hathaway Class A à 738500 $ et la Class B à 492 $. Dans ce cas, Warren Buffet a souhaité que sa holding soit accessible aux investisseurs peu fortunés…

Il ne faut pas confondre les Class B avec les actions de préférence qui octroient des prérogatives importantes à leurs propriétaires (droits de vote, super dividende …).

Où acheter des actions ?

Il est peu recommandé d'y ouvrir un compte-titre ordinaire(CTO) ou de Plan d’Epargne en Actions (PEA) car les frais d’ordre (achats et ventes d’actions) sont très élevés, et il y a des frais de garde à payer chaque année (en fonction du nombre de lignes et de leur valeur).

Ça ruine la rentabilité.

2) Les banques en ligne (BoursoBank, SaxoBank, Fortuneo …)

Les frais d’ordres sont beaucoup plus faibles que dans les banques en dur, et il n’y a pas de frais de garde en règle générale.

Ces sociétés ont souvent des frais pour les achats d’actions étrangères, mais on peut y ouvrir facilement un PEA ou bien le transférer de sa banque.

3) Les brokers (courtiers) en ligne (Lynx broker, Saxo Investor, De Giro, Interactive Brokers, …)

C’est chez eux qu’il faut s’inscrire pour acheter des actions étrangères avec peu de frais.

Les plus utilisés sont Lynx Basic Broker, Saxo Bank (ex-Binck), ou Bourse direct.

Certains sont faits pour des pro de la finance (Interactive Brokers ou IG).

Tous ne délivrent pas l'IFU (Imprimé Fiscal Unique) qui est très utile pour réaliser sa déclaration d'impôts chaque année.

Pour des achats à la bourse de New-York, il faut savoir que les horaires d'ouverture sont de 15h30 à 22h, heure de Paris.

Pour des achats à la bourse de Singapour, les horaires d'ouverture sont de 2h à 10h, heure de Paris.

4) Les néoBrokers (Bux Zero, Revolut trading …)

Ils sont encore moins chers et les achats d’actions sont souvent gratuits, et sans frais de garde!

Il faut se méfier car ces brokers ne proposent pas toutes les actions des marchés, ou pas d'ETF, ou pas d'ADR, ou pas de SPACs … (voir ces termes dans le menu en haut de la page). Ils se rémunèrent souvent par des spreads (ils rajoutent quelques centimes sur chaque ordre, qu'ils vont recevoir en paiement).

Le plus connu est Robinhood, aux USA (uniquement disponible sur téléphone), qui a vu 3 millions d’inscriptions au premier trimestre 2020. Les américains l’ont perçu comme un jeu, et avec un effet de levier majeur (risque +++). Un jeune américain s’est même suicidé quand il a vu qu’il était en négatif de 700K$.

De quoi vivent-ils ?

De 2 choses, pour les non-us, des frais de change euro-dollar qui sont imputés au client, et surtout, pour 40%, des flux d’ordres (Payment for order flow ou PFOF) qu’ils fournissent à des sociétés de trading haute fréquence (des market makers). Vous voulez acheter une action 100$ et Robinhood va sous-traiter l’ordre à une société qui va attendre que l’action passe à 100$ moins un centime. A ce moment elle achète votre action et le centime qu’elle va récupérer va être partagé avec Robinhood. Donc chacun va gagner un demi centime sur votre transaction (spread) sans que vous vous soyez rendu compte de quoique ce soit. Il y a des milliards de trades qui ont généré pour RobinHood 687 millions de $.

Cette explication n’est pas tout à fait la réalité, mais c’est pour illustrer le trading haute fréquence (on parle d’achat et de ventes en nanosecondes). Voir le film « Le Projet Hummingbird ».

On peut noter qu'un pionnier de la technique "Payment for order flow" fut Bernard Madoff, célèbre escroc décédé en prison.

La SEC, autorité des marchés boursiers américains précise : “Payment for order flow is a method of transferring some of the trading profits from market making to the brokers that route customer orders to specialists for execution.”

Il faut se méfier car chez certains néobrokers on n'est pas vraiment propriétaire des actions que l'on croit avoir achetées.

Donc à éviter !

Voir plus loin des détails sur mes brokers.

5) Les sociétés elles-mêmes

On peut également acheter des actions de sociétés françaises sans aucun intermédiaire, et les faire garder au sein de la société, c’est le nominatif pur (voir plus loin).

Il existe aussi le nominatif administré quand les titres sont gardés par l'intermédiaire financiers mais déclarés à la société qui a émis les titres (L'Oréal, Air Liquide, Danone …)

Où loger ses actions ?

1) Le PEA (Plan d'Epargne en Actions)

Il existe un PEA jeune limité à 20.000€, pour les jeunes majeurs rattachés au foyer fiscal des parents avec diminution d'autant de la somme pouvant être placée dans le PEA des parents.

Il existe aussi un PEA-PME pour favoriser les petites entreprises, limité à 75.000€ par personne (avec PEA à 150k€).

https://www.service-public.fr/particuliers/vosdroits/F2385

L’idéal c’est de les acheter pas trop cher…

Vous pouvez toujours ouvrir un PEA (gratuit) dans votre banque. Une fois fait, en quelques jours, vous achetez 10 actions d’une société qui vous plait (par exemple Air Liquide), et c’est tout. Négociez qu’il n’y ait pas de frais de garde (sinon vous l’ouvrez chez Boursorama ou Saxo bank). Vous pourrez toujours le transférer chez un autre broker (courtier) plus tard, mais cela demande souvent plusieurs semaines et peut entraîner des frais.

Cela vous permet de prendre date, et de pouvoir bénéficier de l’absence d’imposition comme expliqué.

Intérêt du PEA:

Pas d'imposition des bénéfices au bout de 5 ans (quand il y en a)

Possibilité de retirer des fonds après 5 ans, sans qu'il y ait clôture du PEA

Sortie possible en rente viagère défiscalisée

Limites du PEA:

Ne contient que des actions européennes (et quelques trackers étrangers, des produits financiers qui suivent les indices des bourses, des ETF synthétiques)

N'est pas transmissible et doit être clos au décès du propriétaire. Les liquidités seront transférées sur le compte courant du décédé, et les actions pourront être transmises aux héritiers, en indivision. Il faut qu'ils se mettent d'accord, soit pour vendre les titres ou bien pour transmettre les titres sur des CTO des héritiers ou bien sur un CTO de l'indivision.

“Les héritiers se retrouvent dans la même situation que pour la succession d’un bien immobilier, à la différence près qu’il s’agit d’une indivision sur des valeurs mobilières et non d’une indivision immobilière. L'accord de chacun des ayants droit est donc nécessaire", prévient Maître Laurent Denis, avocat en droit bancaire.

Les contributions sociales sont dues au décès du propriétaire, contrairement à un CTO.. Attention de ne pas oublier de porter ces contributions sociales au passif, pour éviter de payer des droits de succession sur des sommes qui ne seront jamais perçues.

Ne peut pas dépasser 150K€ d'apport de liquidités, mais peut augmenter bien au delà si on se débrouille bien.

2) Le PEA-PME (Petites et Moyennes Entreprises

On ne peut y mettre que des entreprises petites ou moyennes qui doivent répondre à certains critères:

C’est la définition des ETI (entreprises de taille intermédiaire) de l’INSEE qui prévaut. Une entreprise devra:

- Avoir un effectif de moins de 5 000 salariés et respecter au moins l'un des deux critères suivants :

- Un chiffre d'affaires n’excédant pas 1,5 milliard d'euros ou

- Afficher un total de bilan inférieur ou égal à 2 milliards d'euros.

Le marché français Euronext se divise en trois segments en fonction de la capitalisation boursière des entreprises :

Compartiment A : plus d’1 milliard d’euros

Compartiment B : de 150 millions à 1 milliard d’euros

Compartiment C : moins de 150 millions d’euros

La liste officielle est établie par Euronext sur son site: https://connect2.euronext.com/en/media/169

Ce PEA-PME peut être un bon complément au PEA classique et il fonctionne sur le même modèle.

Ce n'est pas la date d'ouverture qui compte pour l'antériorité fiscale (comme pour le PEA), mais la date du premier versement.

3) Le Compte Titre Ordinaire

Le CTO peut contenir des actions (stocks en anglais), de n'importe quel pays, dans n'importe quelle monnaie.

Il y a parfois des frais d'achat, de vente, de gardiennage, d'inactivité. Tout dépend du broker (on en parlera plus loin).

Il n'y a aucune limite de somme et on peut en ouvrir autant qu'on veut (ne pas oublier de déclarer au fisc les brokers étrangers comme Degiro).

Avantage du CTO par rapport au PEA:

Pas de limite de versement

On peut en ouvrir autant qu'on veut

Pas de clôture au décès du propriétaire, juste un gel des titres avant la transmission aux héritiers

Possibilité d'y mettre n'importe quelle action, si elle est bien proposée par le broker (à vérifier donc).

Inconvénient par rapport au PEA, la fiscalité:

L'impôt maximum pour le résident fiscal français perçu par le broker est de 12,8% associé aux prélèvements sociaux de 18,6%, soit un total de 31,4% (flat tax). Si l'actionnaire français a une imposition inférieure à 18,6%, il aura intérêt à utiliser le barême progressif d'imposition, et le dire au fisc (le taux de 31,4% est choisi par défaut).

Les USA prélèvent 15% d'impôts à la source, donc nous aurons droit à un crédit d'impôt du même montant, pour éviter la double imposition. Il y a en effet une convention fiscale avec les USA, qui permet cet équilibre. De la même façon, une convention existe avec la Suisse (on ne peut récupérer qu'une partie des 35% de prélevés à la source dans ce pays, à vérifier) ou d'autres pays.

Pour les actions australiennes, il y a un prélèvement australien à la source de 30%, partiellement compensé par un crédit d'impôt de 17%.

4) Le nominatif pur

Quel intérêt ? Pour la société cela assure une stabilité de l'actionnariat car il y a des carottes actionnariales.

Par exemple, pour Air liquide on obtient 10% de dividende en plus chaque année, et on a droit à 10% en plus d'actions gratuites tous les deux ans, quand on a conservé les titres 2 années civiles pleines. Par exemple pour bénéficier de cet avantage de distribution d'actions gratuites de fin 2019, il fallait avoir eu les actions en portefeuilles en 2018 et 2017, donc les avoir acquises avant la fin 2016.

Pour L'Oréal, on a droit à 10% de dividendes en plus, comme pour Seb et Sodexo.

Pour certaines autres sociétés, les avantages sont très maigres, par exemple un droit de vote double au bout de deux ans (Danone, Sanofi, Schneider Electric …), sans majoration du dividende.

La fiscalité est identique que pour un compte-titre ordinaire (CTO).

L’inconvénient d’avoir des actions en nominatif pur, c’est qu’on ne peut pas bénéficier des avantages fiscaux qu’on a avec le PEA. On peut les mettre au nominatif administré dans son PEA (la société a connaissance de notre nom, mais c'est le broker qui garde les actions dans le PEA).

L'avantage d’avoir des actions en nominatif pur, c'est que les actions sont positionnées au sein des entreprises, sans aucun intermédiaire. En cas de faillite des intermédiaires, nous ne risquons pas de voir disparaitre nos actions, ou bien de batailler de longs mois pour les récupérer. Cette possibilité de faillite est peu probable mais pas nulle. C'est donc une solution pour les paranoïaques ("Seuls les paranoïaques survivent").

On peut les transmettre aux héritiers facilement lors de la succession (comme avec un CTO), ou bien faire des donations-partages des actions démembrées. Donc les gosses en seront nue-propriétaires mais c’est nous qui bénéficierons des dividendes annuels, en tant qu'usufruitier. Le jour de la succession, l’usufruit rejoint la nue-propriété sans aucun impôt. Les gosses seront ravis :-)

On peut mettre des conditions de non vente des actions données ainsi pendant une durée choisie, pour pas que ces gamins aillent tout vendre le lendemain de la succession pour acheter une PS5…

Les actionnaires d'Air Liquide, action fétiche de Charles Gave, célèbre investisseur, se lamentent toujours que le prix de l'action ne baisse pas beaucoup et pas souvent.

Quand acheter des actions ?

C'est impossible.

Déjà, sur un mois boursier de 20 jours ouvrables, nous n'avons que 5% de chance d'acheter au plus bas du mois (1/20) et 5% de chance de vendre au plus haut du mois (1/20).

Plusieurs stratégies sont possibles:

- Acheter pour une même somme tous les mois, c'est le DCA (Dollar Cost Averaging), ce qui va lisser le prix d'achat. Une variante est d'acheter par exemple une action (ou plusieurs) par mois (Schneider par exemple). Suivant son cours cela nous coûtera plus ou moins cher, mais il y aura aussi un lissage du prix d'achat. En cas de forte baisse, il n'est pas interdit d'en acheter un peu plus.

- Acheter un peu tous les mois en fonction des opportunités, différentes actions prometteuses. Il est dangereux de faire du all-in (tout mettre) sur une seule action (une ligne), il vaut mieux diversifier (différentes industries, différents pays, différentes monnaies).

- Acheter quelque soit le prix, si on pense que l'avenir sera rose et que l'action ne pourra que monter. C'est du trend following.

- Acheter lors d'une baisse du prix, d'un repli (buy the dip), mais il peut être long à venir ou ne jamais venir

- Acheter uniquement quand il y a un krach, ce qui peut arriver demain ou dans 10 ans.

Ce qui est important, c'est de garder les actions longtemps:

Time, not timing, is what matters

Ce qui compte, donc, c'est le délai de détention et non le moment de l'achat.

Ce que je fais:

J'achète assez régulièrement des actions qui me semblent solides, en renforçant parfois les lignes qui baissent, si je pense que l'action vaut le coup. On peut dire que c'est une procédure KISS (Keep it stupid simple = Restez simple).

Dans son portefeuille, tout ne peut pas être vert et montrer une augmentation régulière de toutes les actions, certains seront en baisse. Si tout le portefeuille (portfolio) est rouge, cela peut mettre un coup au moral, mais c'est peut-être le moment de renforcer les actions en lesquelles on a le plus confiance pour l'avenir.

Si on acheté une action qui a progressé de 20% et qu'on assiste à une baisse de 10%, nous serons encore gagnants.

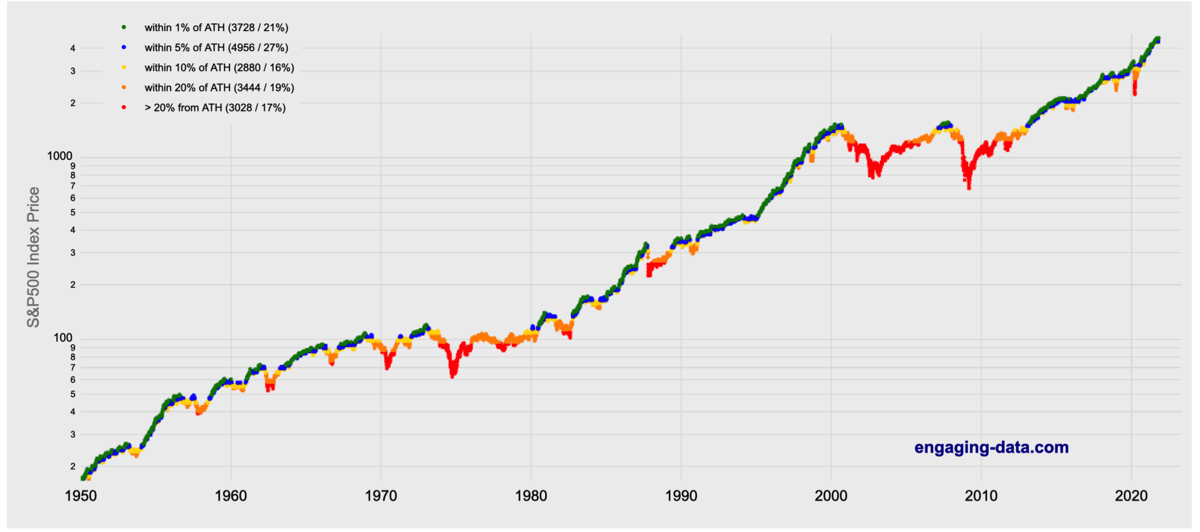

Est-ce risqué d'acheter au plus haut de tous les temps, ATH (All Time High) ? Et bien non, si on considère que le sens historique des marchés est la hausse. Il faut voir le graphique ci-dessous qui montre les plus hauts enregistrés depuis 1950. Même après les chutes épisodiques, la courbe repart à la hausse !!

Calculer un pourcentage de hausse ou de baisse

Il faut appliquer la formule:

((valeur finale/valeur initiale)-1)*100

Par exemple mon action achetée 52€ vaut maintenant 73€, elle a donc augmenté de combien de pourcents ?

((73/52)-1)*100

(1,40-1)*100=0,40*100=40%

Dans l'autre sens c'est pareil. Mon action achetée 112€ ne vaut plus que 35€:

((35/112)-1)*100=-0,68*100=-68%

vous aurez reconnu Orpéa... en février 2022

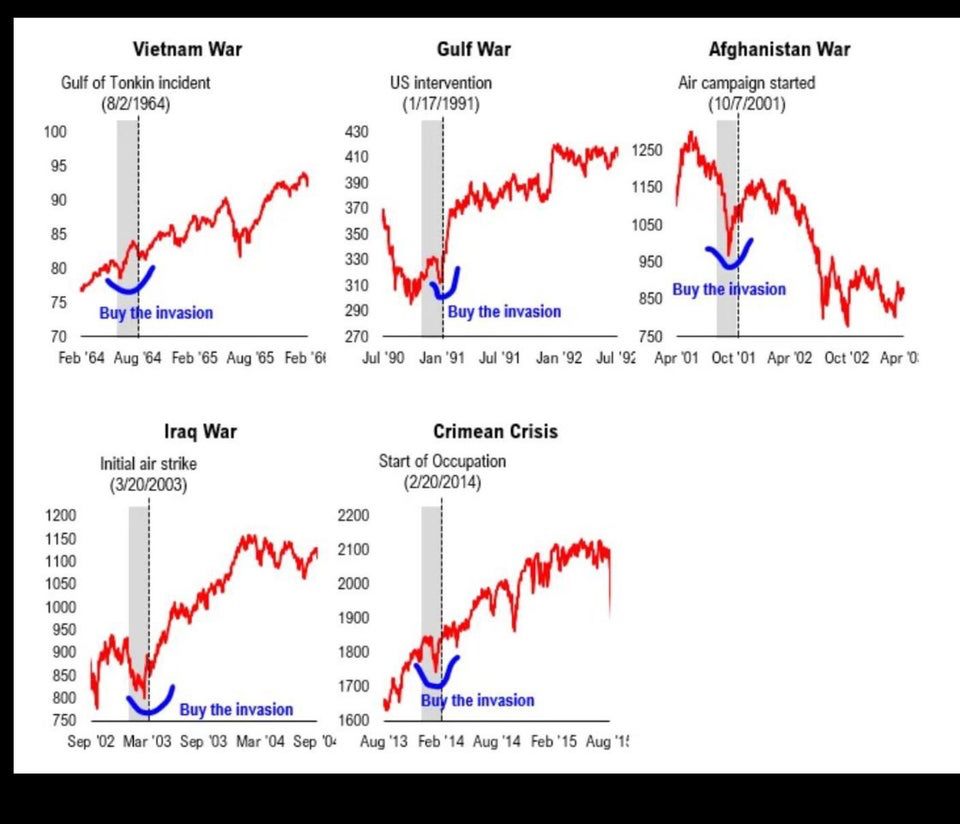

En cas de perturbation géopolitique sévère, les marchés se reprennent toujours:

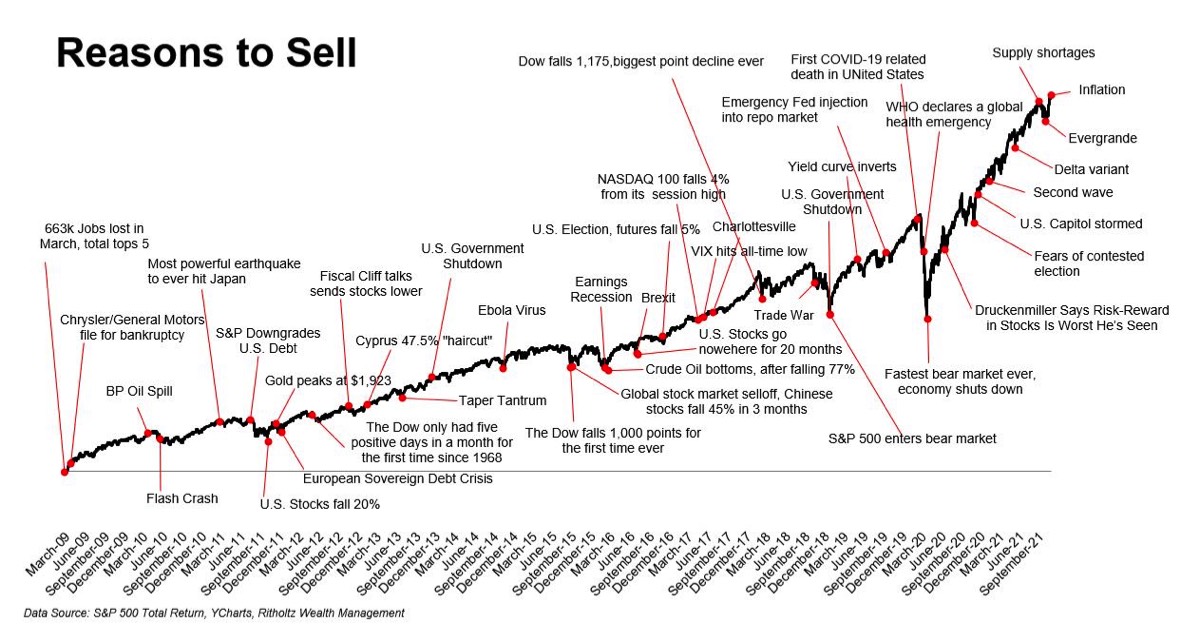

QUAND VENDRE ?

Regardez la courbe ci-dessous, il y a toujours des raisons pour vendre … mais voir la montée régulière tempère cette inclination.

Une stratégie est de ne jamais vendre, une autre stratégie demande de vendre dès qu'il y a un certain bénéfice, tout est affaire de psychologie …

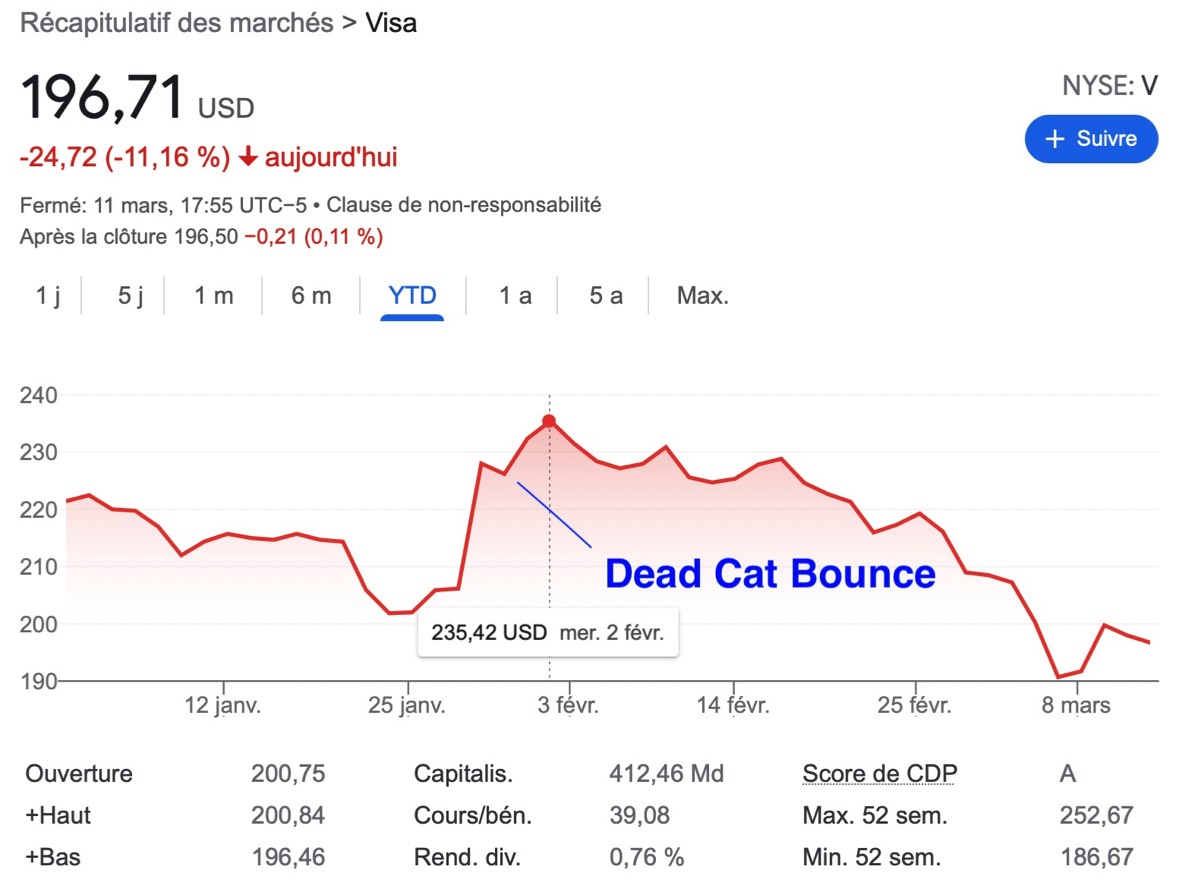

Le rebond du chat mort

Habituellement, on conseille de racheter des actions qui remontent, mais on peut se faire avoir avec ce dead cat bounce qui nous donne un aspect de rebond positif, alors que ce n'est qu'une brève remontée dans un parcours général baissier:

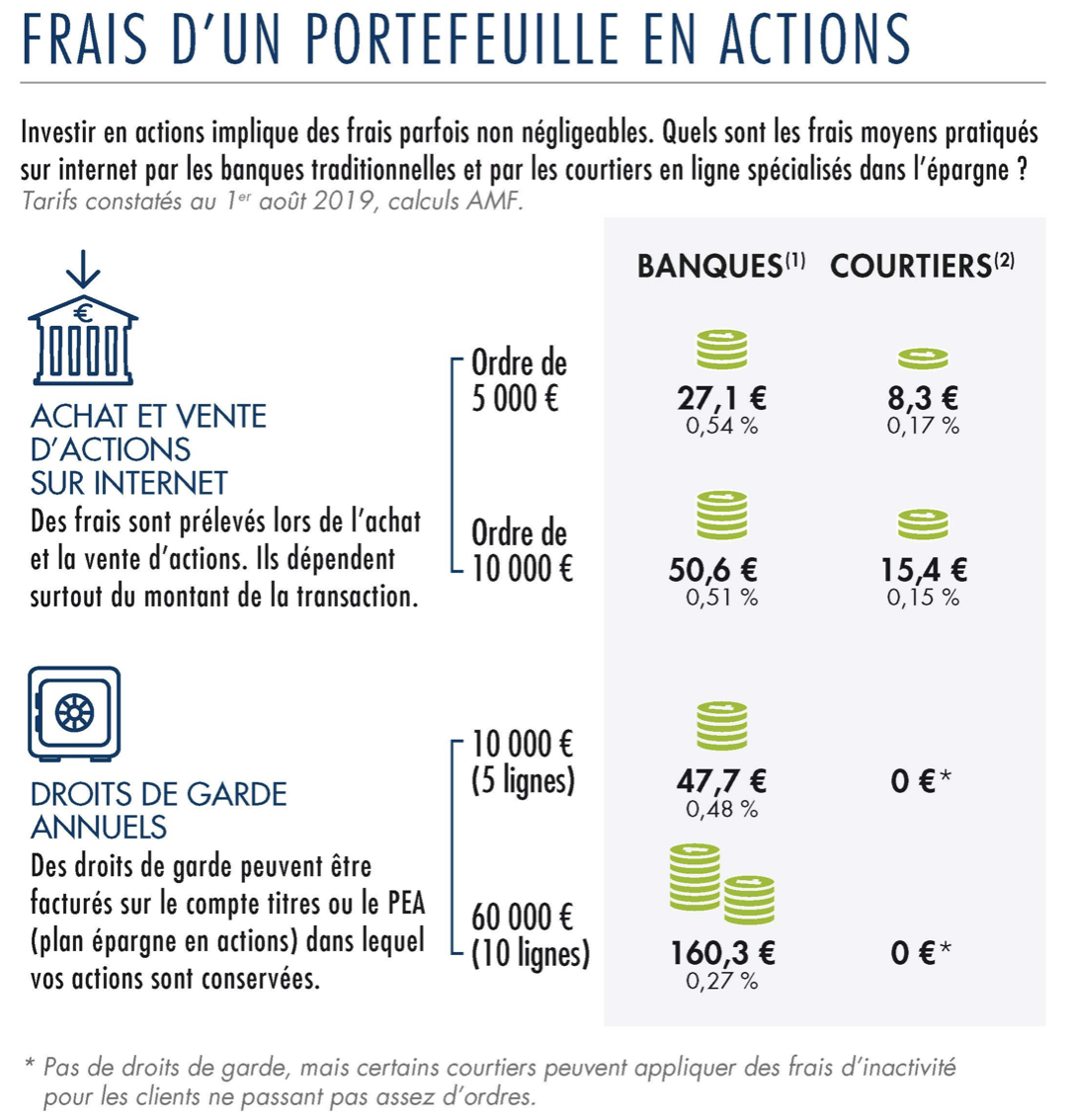

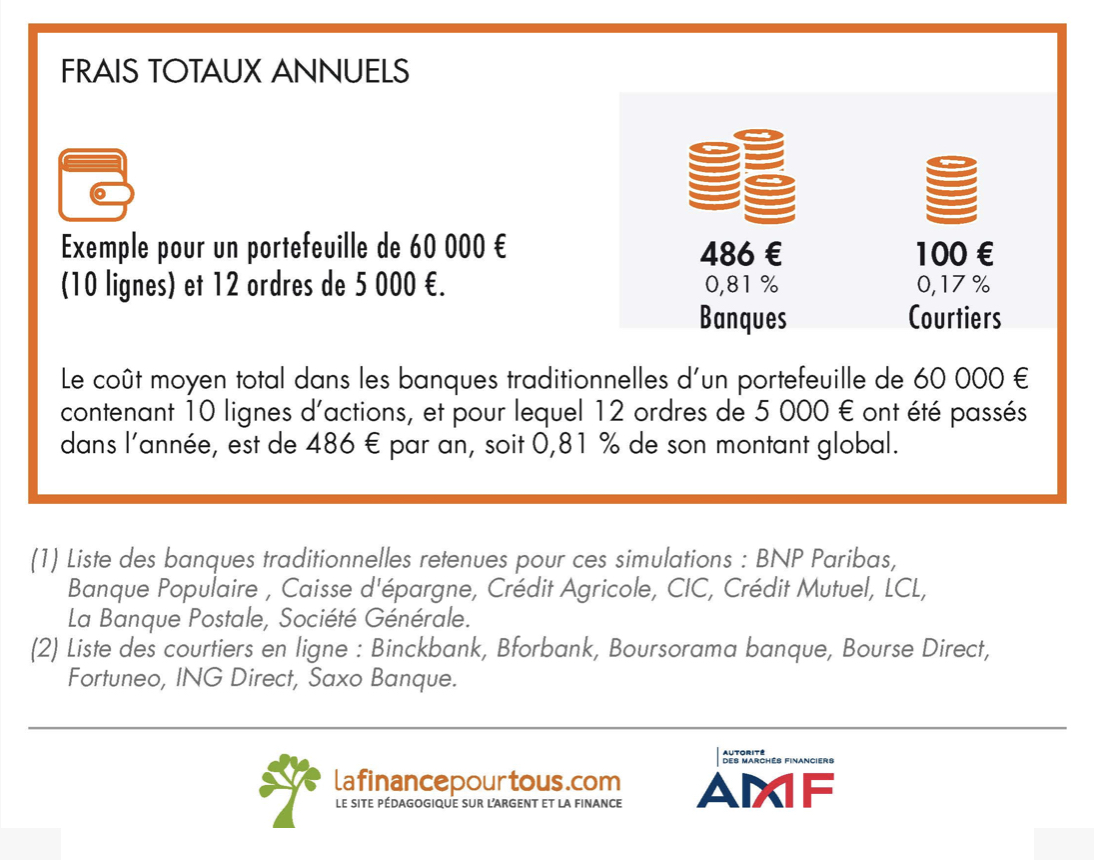

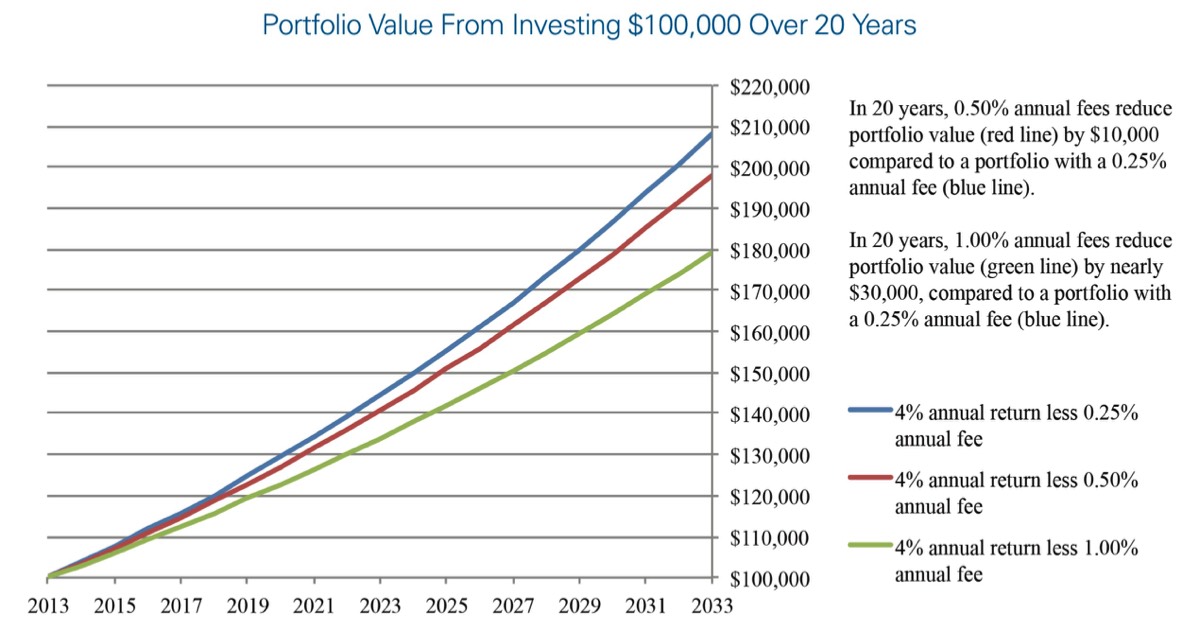

Les frais peuvent ruiner la performance

Les brokers s'en sortent beaucoup mieux que les banques traditionnelles, l'AMF (l'Autorité des Marchés Financiers) le reconnaît elle-même:

Comment choisir des actions ?

Difficile de savoir ce qu'il faut acheter et quand l'acheter, c'est vraiment fonction des choix stratégiques de chacun, et des risques qu'on est prêt à prendre. Le timing, le moment d'achat et de vente, est primordial en bourse et pas toujours évident. Essayer de timer le marché est une illusion !

Eviter le FOMO (Fear Of Missing Out), la peur de passer à côté. Dans certaines circonstances (baisse importante ou hausse importante) des bourses, on peut être tenté d'acheter ou de vendre avec un mauvais timing, pensant qu'on est en train de rater une affaire. Il faut se méfier de cet état d'esprit qui peut nous amener dans les abîmes.

Eviter le TINA (There Is No Alternative), correspond à "il n'y a pas de plan B". On semble obligé d'agir dans un seul sens, sans alternative, ce qui n'est pas très bon. Il faut toujours réfléchir aux situations qui se présentent.

Eviter le YOLO (You Only Live Once = On ne vit qu'une fois). Ce n'est pas pour cette raison qu'on doit faire des actes insensés, comme emprunter $20,000 à sa banque et acheter des actions GameStop qui vont perdre 80% dans les jours qui suivent, ce qu'a fait le jeune américain Salvador Vergara.

Eviter le TTM (To The Moon) qui permet de croire qu'un actif peut monter indéfiniment, jusqu'à atteindre la lune. Parfois on peut se retrouver dans un TTG (To The Ground) bien désagréable.

Eviter les actions qui ont les caractéristiques suivantes:

- Présence de l'Etat au sein de son capital (EDF, ADP, Safran, Thalès, Airbus, Orange, Engie, Renault …) car on voit comment l'Etat gère ses finances, avec un budget qui n'est pas en équilibre depuis 1974. L'Etat favorisera toujours les salariés et non la société.

- Besoin de l'Etat pour fonctionner (entreprises du BTP par exemple).

- Eviter les bancaires et les assurances qui ne sont plus des sociétés privées, mais soumises à la BCE et aux Etats.

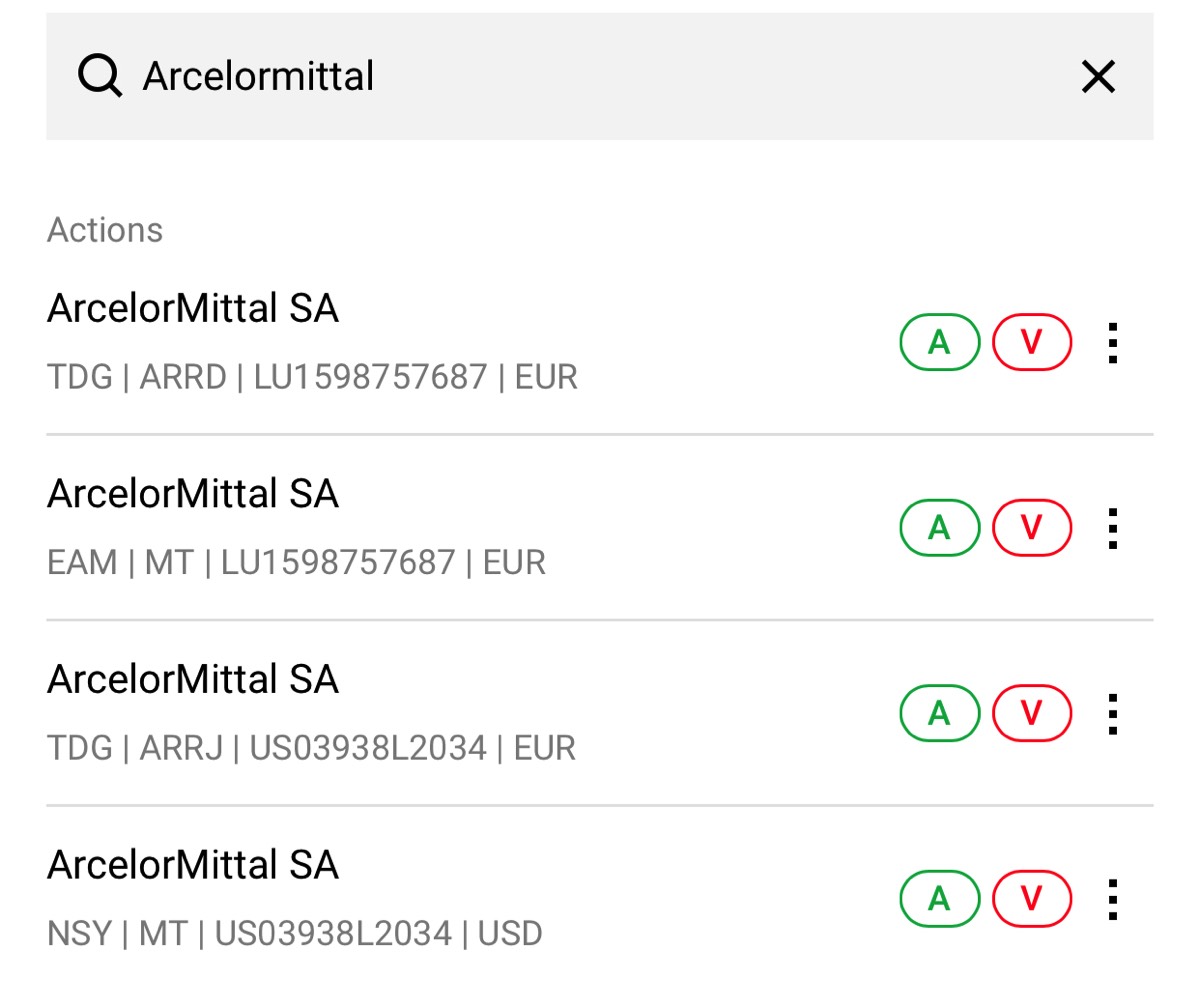

- Eviter celles dont le siège social est à l'étranger, donc au dividende soumis à un impôt local irrécupérable pour les investisseurs (Airbus, ArcelorMittal, STMicro).

Se méfier de celles qui font partie de la liste de toutes les sociétés qui ont annulé ou baissé le dividende en 2020, à la demande de l'Etat ou bien pour se donner "une bonne image" par idéologie (LVMH, Kering, Suez, Véolia …).

Que reste-t-il comme sociétés françaises ?

Pas beaucoup.

La liste des sociétés ayant maintenu ou augmenté leur dividendes en 2020:

Air Liquide, Danone, Dassault Systèmes, Hermès, L'Oréal, Pharmagest, Rubis, Sanofi, Thermador, TotalEnergies

Ce sont des sociétés dont les marché sont internationaux et les américains n'auraient pas accepté qu'on baissât les dividendes par idéologie. Ils sont pragmatiques et ne rigolent pas avec le business.

On peut penser que certaines qui n'ont pas versé de dividende en 2020 sur l'activité 2019 se rattraperont en 2021, mais rien n'est moins sûr car la pandémie aura alors impacté les profits faits en 2020 …

Et les actions étrangères ?

Aux Etats-Unis on compte de grandes sociétés comme Coca-Cola, Johnson & Johnson, 3M, MacDonald, Pfizer …

En Suisse on évoque Nestlé, Novartis, Roche …

Il y aura des problèmes d'imposition fiscale et de risque de change dont on parlera plus loin.

On peut étudier plusieurs stratégies de placements:

- J'achète pour x euros d'une action tous les mois pendant plusieurs années, pour lisser le prix d'achat. C'est le DCA (Dollar Cost Averaging). Mais si elle baisse beaucoup, faut-il continuer ou bien arrêter d'acheter (Air France, Renault …)?

- J'achète quand le prix me semble assez bas pour revendre plus tard plus cher, même si je dois attendre 10 ans. Ou ne jamais voir d'augmentation.

- J'achète la société car elle distribue un bon dividende et me semble solide, présente depuis des dizaines d'années. En essayant de ne pas trop penser aux énormes sociétés qui ont fait faillite comme Wirecard, Lehman Brothers, Worldcom, General Motors (sauvé par l'Etat), Enron …

- Est-ce que je consomme les dividendes reçus ou bien je les réinvestis dans les actions?

- Dois-je plutôt investir dans de l'immobilier ou des obligations (réponse non pour les obligations) ?

- Ne faut-il pas suivre le conseil de Warren Buffet, et utiliser les intérêts composés ? (voir page sur les dividendes)

Il vous restera à les comparer par rapport à leur marché propres sur Investing.com (Ratios) puis sur Morningstar (Recherche quantitative). Merci à Michael Ravanella pour la clarté de ses vidéos !

Par exemple Yahoo, Investing, Guru, TradingSat ...

Il existe un site web australien, , Simply Wall St, en anglais, très bien fait à mon avis, qui donne beaucoup d’infos graphiques sur plus de 150K sociétés mondiales.

La version gratuite est limitée aux données de 5 compagnies par mois, pour 10$ par mois on a accès à 30 compagnies par mois, et pour 20$ par mois on est en illimité.

Il y a de très bonnes vidéos explicatives qu’on peut sous-titrer en Français (traduction automatique pas mal du tout):

Aller dans Help Center, choisir la vidéo, choisir Sous-titres et dans le menu Paramètre choisir Sous-titres puis Anglais (généré automatiquement) puis Traduire automatiquement puis Français (ou tout autre langue).

Acheter des fractions d'actions ? Mauvaise idée.

Nous ne sommes pas propriétaires comme quand on achète un action d'une entreprise, mais nous avons passé un contrat avec le broker. Il faut éviter cette situation. En cas de faillite du broker nous n'aurons droit à rien. Quand on est propriétaire d'une action, cela est indépendant de l'intermédiaire qui nous a permis de l'acquérir.

SI on trouve certaines actions trop chères, il vaut mieux s'orienter vers d'autres actions ou bien attendre un split (division) de la dite action.

Pour plus d'informations, allez voir ce qu'en dit l'AMF (Autorité des Marchés Financiers)

Quel broker choisir ?

Il faut éviter de passer par les banques qui ont des conditions financières inintéressantes, avec des frais importants.

Il y a toujours des frais de transactions, même si on vous promet zéro frais. Il y a souvent un spread que va récupérer le broker (il vend plus cher que vous vouliez, et il achète moins cher que vous vouliez, et il empoche a différence, c'est le spread).

J'utilise 4 brokers différents:

- Boursorama pour le PEA, plus un CTO

- SaxoInvestor pour les actions américaines,

- Degiro pour les spéculations et quelques actions us.

- EasyBourse, que je viens d'ouvrir (juin 2022). C'est le broker de la banque postale. J'ai été agréablement surpris par le sérieux de la procédure d'inscription (appels téléphoniques de vérifications, contact facile avec le service client). Le fonctionnement est parfois chaotique.

- J'ai clôturé Bux Zero, car il y a trop peu de choix d'actions. Par ailleurs je n'aimais pas trop son ton "je suis ton copain" ni l'emploi de l'écriture inclusive, illégale.

Il vaut mieux éviter les brokers exotiques qui vous promettent des trades gratuit, car sur Terre, il n'y a pas de free lunch.

L'intérêt de Boursorama c'est:

=> être franco-français, filiale de la Société Générale (est-ce un intérêt ?)

=> utilisation facile

=> IFU fourni pour la déclaration fiscale annuelle

=> possibilité d'avoir une avance sur titres (prêt in fine d'une somme représentant la moitié de ses avoirs éligibles, avec un nantissement de ces avoirs).

L'inconvénient de Boursorama:

=> des prix de transactions élevés pour les trades d'actions étrangères (facile 25€). Voir l'exemple ci-dessous.

Tips: Pour obtenir un certificat de détention de titres, choisir en haut à droite Mes services, puis Mes documents puis Relevés de comptes puis Choisir le compte puis Attestation de détention

=> pas de transaction en dessous de 100€

L'intérêt de SaxoBank c'est:

=> utilisation facile

=> frais pas trop élevés pour les actions étrangères (environ 8$ pour un achat US)

=> transmission de l'IFU au fisc

=> Accès à certaines actions non disponibles chez mes autres brokers, comme Sibanye Stillwater (on ne peut obtenir que l'ADR américaine chez Degiro, absente chez Boursorama et Bux)

Les inconvénients de SaxoBank:

=> plus cher que Degiro

=> des erreurs faites dans les dividendes versés, mais qui ont été corrigées.

=> Comprendre que ce qu'ils appellent "Taxe de séjour" correspond en fait aux charges sociales.

L'intérêt de Degiro c'est:

=> prix des transactions incroyablement bas (environ 0,51€ par trade). Un achat de 20 actions 2MX Organic le 7/2/2021 coûte 0,08€ chez Degiro, est facturé 2,50€ chez SaxoBank (soit 31 fois plus cher) et 5,50€ chez Boursorama hors PEA (soit 68 fois plus cher) !!

=> pas de frais d'inactivité

Les inconvénients de Degiro:

=> pas de PEA

=> pas de transmission de l'IFU au fisc, il faut faire la déclaration manuellement

=> obligation d'ouvrir un compte pour les liquidités, dans la banque allemande Flatex Bank (et la déclarer au fisc) La procédure est facile à faire, il suffit de cocher des cases dans l'application Degiro qui vous aide

=> Impossibilité de mettre des ordres d'achat ou de vente à plus de 20% du cours actuel, contrairement à Saxo Bank.

=> Impossibilité temporaire d'acheter des REITs (ah, il semble qu'on puisse de nouveau), ainsi que certaines actions comme Lockheed Martin Corp (contrairement à SaxoBank ou à Bux Zero)

=> Ce broker prête nos titres sans qu'on en retire quoique ce soit.

=> Pas de possibilité de CTO pour une personne morale (société)

L'intérêt de EasyBourse:

=> Emanation de la Banque Postale, on peut avoir l'impression d'une plus grande sécurité

Les inconvénients de EasyBourse:

=> Pas de possibilité de recevoir des virements instantanés issus d'autres banques que de la Banque Postale.

=> Le taux de conversion €/$ n'est pas clair au moment du passage d'ordre. Je me suis retrouvé en rouge de 11€ dès mon premier achat … Et pour virer de quoi combler ce trou, les virements instantanés ne sont pas acceptés, ni les versements par CB ! Du coup il faut faire un virement standard qui demande 2 jours ouvrés (avec les menaces de vente de titres si on ne réagit pas de suite). Je n'ai jamais vu ça ! Tous les autres brokers empêchent l'achat en cas d'insuffisance de liquidités, mais pas chez Easybourse. Ils disent qu'ils vont revoir ce problème, oui ce serait une bonne chose !

Il y a d'autres brokers de bonne qualité comme Bourse Direct, ou Lynx broker, avec aussi des avantages et des inconvénients.

J'ai toujours trouvé incroyable que lorsqu'on lance un ordre d'achat d'actions américaines par exemple, la transaction est terminée en une fraction de seconde.

Les pro utilisent plutôt Interactive Brokers. Chacun a ses avantages et ses inconvénients (frais d'inactivité, réalisation d'une déclaration fiscale IFU, nombre d'achats ou de ventes minimum sous peine de pénalités, frais de garde …).

Il faut savoir qu'on ne trouve pas toutes les actions chez tous les brokers ! Certains n'ont pas d'ETF ou de SPACs ! Il faut donc bien se renseigner avant de se décider .

Il y a de nombreux sites qui comparent les brokers, souvent sponsorisés par ces mêmes brokers.

Moi je n'ai aucun sponsor :-)

Avoir plusieurs brokers pour un portefeuille conséquent est sans doute une bonne idée !!

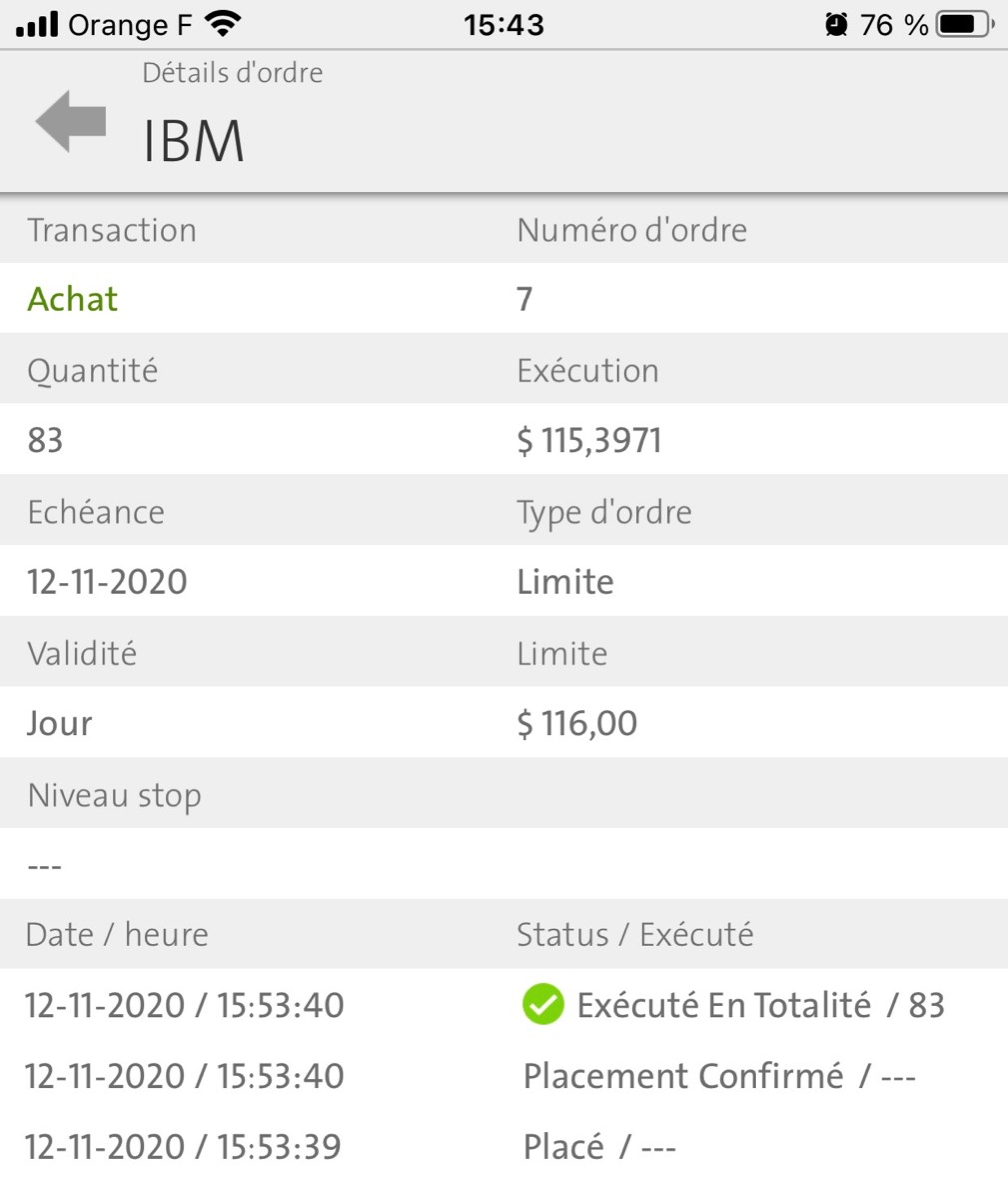

Exemple d'une transaction, achat de 83 actions IBM au prix maximum de 116$, chez feu Binck (repris par SaxoBank):

Que font les insiders ?

"Insiders might sell their shares for any number of reasons,

but they buy them for only one: they think the price will rise".

Peter Lynch

Que font les insiders, c'est à dire les dirigeants des sociétés avec leurs actions ? ils les vendent ? ils en achètent ?

ça peut donner une indication, ce n'est qu'une donnée, mais bon …

Par exemple pour l'action AbbVie cotée sur le NYSE:

https://www.marketbeat.com/stocks/NYSE/ABBV/insider-trades/

Quand Jeff Bezos vend 100.000 actions Amazon, le 4 août 2020, ça se voit:

https://www.marketbeat.com/stocks/NASDAQ/AMZN/insider-trades/

Que faut-il regarder dans les achats ou les ventes des insiders:

Ne tombez pas amoureux de vos actions

Mais cet état d'esprit va entraîner un biais de comportement, nous ne voudrons jamais nous en séparer, fut-ce pour bénéficier de plus-values. On ne les vendra jamais, mais c'est peut-être, finalement, un comportement qui nous sera bénéfique, en nous apportant encore plus de dividendes, des cours qui sont repartis à la hausse et des nouvelles toujours précieuses pour un investisseur long terme (rachat d'actions, augmentation du dividende, expansion de la société par rachat des concurrents).

Amoureux nous fûmes, amoureux seront nos enfants qui récupéreront ces actions pour les faire vivre tout au long de leur vie. Au final, ce n'est sans doute pas si mal d'être amoureux.

"Love is nice in your personal life, but there is no place for passion and emotions while evaluating stocks."

Pourquoi une entreprise rachète ses actions ?

Mettez un pouce pour remercier l'acteur ! :-)

Evitez de moyenner à la baisse

“Should you find yourself in a chronically leaking boat, energy devoted to changing vessels is likely to be more productive than energy devoted to patching leaks.”

Warren Buffet

Moyenner à la baisse consiste à racheter de plus en plus une action qui s'est mis à baisser, pour améliorer son prix de revient unitaire (PRU). On ne se rend pas compte qu'on plonge dans un puits sans fond dont on ne sortira pas.

Quand une action se met à baisser de façon nette, il vaut mieux la vendre que d'essayer de sauver les meubles en y mettant toujours plus d'argent.

Exemple:

Vous achetez 100 actions à 50$ (vous avez dépensé 5000$)

L'action baisse à 47, et vous rachetez 100 actions à 47$, ce qui fait baisser le Prix de Revient Unitaire (PRU) à 48,50$ (vous avez dépensé en tout 9700$)

L'action baisse à 44, et vous rachetez 100 actions à 44$ … et ainsi de suite …

Au total, si l'action ne remonte jamais ou dans plusieurs années, on aura perdu de fortes sommes (regarder le parcours boursier de Orange, ou Société Générale, ou Sears …).

Il vaut mieux, parfois, se couper une main que perdre le bras en entier.

Cette erreur boursière est fréquente chez les nouveaux entrants en bourse.

Le risque de change

Quand le dollar baisse, la valeur €/$ augmente.

Le lundi la valeur €/$ est par exemple de 1,5 ce qui veut dire que pour un euro on obtient 1,5 dollars (ou pour 1000€ on obtient 1500 dollars).

Si le vendredi la valeur €/$ est passée à 1,2 cela veut dire que pour 1 euro on n'aura plus que 1,2 dollars car le $ a augmenté par rapport à l'euro.

Quand une monnaie est forte et qu'on la convertit dans une autre monnaie faible on en obtient beaucoup. Si on veut convertir 1 US$ en bolivar vénézuélien, on en obtient 709824 !! Car le bolivar vénézuélien ne vaut plus rien. Le dollar du Zimbabwe a fait la même chose et sa valeur s'étant effondrée, l'état a imprimé des billets de 100.000 milliards de dollars (voir le chapitre des obligations), et avec un tel billet on pouvait à peine s'acheter un oeuf.

Donc si un français achète 22 actions américaines à 100$ chacune et qu'il les revende 6 mois après, alors qu'elles valent toujours chacune 100$, mais que l'€/$ (encore appelé Euro/Dollar ou EuroDol) a augmenté de 1, 5 à 1,8 (le dollar a donc baissé), l'opération va être déficitaire, il va perdre de l'argent. Il a dépensé au départ (22x100)/1,5 soit 1466€ et la revente lui a rapporté (22x100)/1,8 soit 1222€.

Donc, dans le meilleur des cas, il faut acheter des actions américaines quand l'Eurodol est élevé, par exemple 1,8 et les vendre quand l'EuroDol est faible, par exemple 1,2. Quand il faut faire coïncider ces variations avec les cours des actions US et les frais des brokers, tout devient compliqué. Faut bien calculer le timing qui doit prendre en compte les différents paramètres.

Et les dividendes versés avec un Eurodol élevé seront faibles, alors qu'ils seront plus importants avec un Eurodol faible.

L'idéal est donc d'acheter des actions US avec un Eurodol fort, et de bénéficier des dividendes avec un Eurodol faible … mais cette configuration optimale n'est pas toujours présente.

Pour contrer ce risque de change, il existe des assurances (call fiduciaire) mais on rentre dans les options qui sont des produits financiers complexes qu'il est sage d'éviter quand on ne maîtrise pas le sujet.

On peut éventuellement avoir un compte multi-devises chez le broker pour éviter de perdre sur la conversion entre les euros et les dolars quand on achète des actions US, et minimiser le risque de change. Mais ça complique la vie du client qui doit souvent déclarer aux impôts les bénéfices réalisés sur la conversion entre le compte en dollar et celui en euros. Il semble que ce type de donnée n'apparaisse pas sur l'IFU (Imprimé Fiscal Unique). A vérifier et bien étudier.

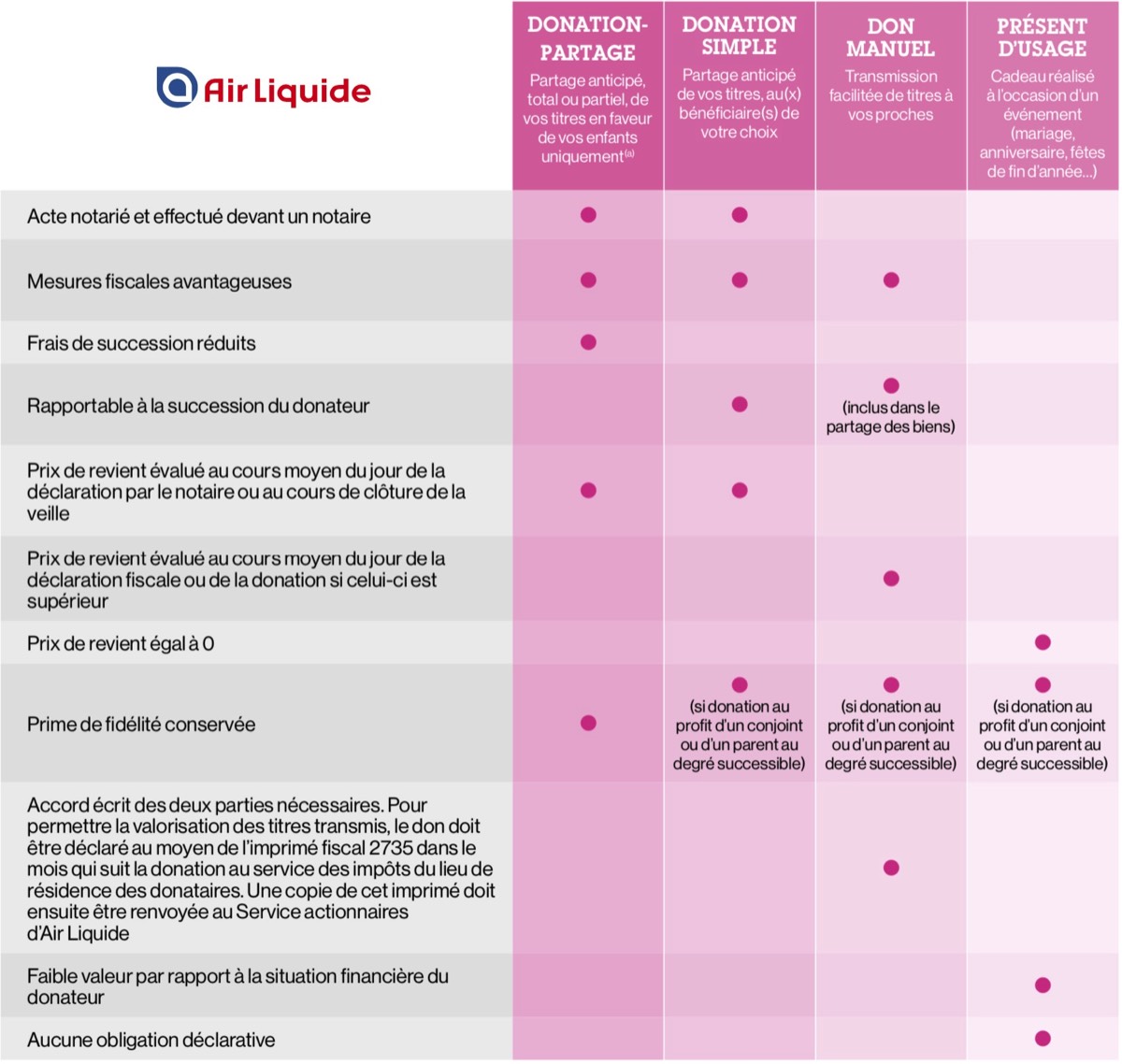

La transmission des actions

Les actions du PEA seront, suivant la volonté des héritiers, soit vendues soit versées sur les CTO des héritiers. S'ils n'en ont pas, ils peuvent ouvrir un CTO pour l'indivision sur lequel seront versées les actions du PEA, avec paiement des charges sociales au passage.

Le Compte Titre Ordinaire (CTO) du défunt permettra la transmission des actions sur les CTO des héritiers, à moins qu'ils décident de vendre les actions. C'est la même chose avec les comptes titres au nominatif pur, les actions pourront être transmises aux héritiers en gardant les bénéfices de l'antériorité de possession, comme avec Air Liquide qui maintiendra la bonification de 10% pour les actions détenues depuis plus de deux années civiles pleines.

Il est aussi possible de réaliser des donations-partages des titres des CTO, en donnant la nue-propriété aux enfants et en gardant l'usufruit, donc les dividendes. Au jour du décès l'usufruit rejoins la nue-propriété sans imposition. Bien sur les donations-partages rentrent dans la loi des donations, et autorisent 100.000 euros par enfant tous les 15 ans (actuellement).

Voici le document d'Air Liquide:

Krachs du monde

Il s'agit là sans doute d'opportunités pour acheter ce qui est tombé très bas. Restons ouverts à toutes les opportunités qui peuvent se présenter.

Sans remonter au krach des tulipes en Hollande, en 1637, ni évoquer le krach de 1929 qui a vu le cours des actions s'effondrer de 90%, on se souviendra du krach de 2008 qui engagea les nations dans des soucis financiers et bancaires dont nous ne sommes pas sortis encore aujourd'hui.

Il faut pouvoir affronter de telles périodes d'incertitude et de doute, en ayant le courage de regarder la réalité en face, et peut-être d'envisager des placements opportunistes.

Les ETF (Exchange Traded Funds)

ETFs are like the famous Purdey shotgun.

Great for killing big game in Africa and great for suicide.

Jack Bogle, fondateur de Vanguard Group

Il s'agit de trackers qui répliquent le plus exactement possible un indice (le CAC40, le Nasdaq, le Nikkei, etc.).

Il en existe des milliers, très prisés par les américains.

Il correspondent à de la gestion passive, contrairement aux SICAV et FCP qui sont chargés en frais, et qui'l faut éviter. Richard Withers, de Vanguard, critique ce modèle de vente avec rétrocession pour le vendeur. “If a financial adviser is thinking about what is best for their financial position they may be tempted to sell a product that pays a high commission, regardless of whether it’s the best product or not,”

Les ETF ont été créés en 1993 par State Street Global Advisors Inc. et sont considérés depuis toujours comme destinés aux "mom-and-pop investors", c'est à dire à une gestion à la papa, très liquide, peu risquée.

Aux USA à 41,4% des investissements sont passifs.

En UK 26%.

En Suisse, 58,7%, aux Pays-bas 13,7%, en Allemagne 11,1%.

En France 8,2%, en Espagne 2% et en Italie 0,05%. [Source]

Ils représentent fin octobre 2020 la valeur de 7000 milliards de $.

En comparaison la somme des 500 plus grandes entreprises US, le S&P500 pèse 25000 milliards de $.

On peut en décrire deux grandes familles:

Les ETF à réplication physique contiennent les valeurs qu'ils répliquent, donc ils collent parfaitement à l'indice qui est subordonné à ces actions. Interdits dans le PEA.

Les ETF à réplication synthétique ne répliquent qu'un certain nombre d'actions suivies, ce travail étant réalisé par une banque au travers d'un TRS (Total Return Swap) qui sera rémunérée par la société possédant l'ETF. Certains sont éligilbles au PEA, même s'ils répliquent des indices américains ou asiatiques. Bizarre.

Les sociétés qui dominent le marché sont:

Ishares, une filiale de BlackRock(société dont la valeur est de 3 fois le PIB français)

Vanguard Group, américaine

State Street,également américaine

Amundi, européenne (adossée au Crédit Agricole)

Lyxor, française adossée à la Société Générale (bientôt vendue à un concurrent?) [Source]

Certaines sociétés fintech reposent entièrement sur des ETF en gestion profilée (Yomoni, WeSave, Nalo, Birdy), c'est à dire qu'ils rajoutent une gestion active à la gestion passive des ETF, en facturant des frais.

L'intérêt des ETF:

Gestion passive, on ne s'occupe de rien

Faibles frais, autour de 0,33%

Diversification

Liquidité

Choix des secteurs, des pays, des indices

Possibilité de les incorporer dans un CTO, une assurance-vie ou un PEA (pour certains ETF synthétiques).

Les inconvénients:

Ils surpondèrent souvent les plus grosses sociétés du marché et s'exposent ainsi plus à un retournement du marché.

Pas possible d'utiliser des intérêts composés car, en principe, pas de distribution de dividendes (il faut privilégier des ETF capitalisant)

Si l'indice baisse, l'ETF baisse bien sûr.

On parle de risque de liquidité en cas d'importants mouvements boursiers (?).

Risque de bulle ? (voir ci-dessous).

Pour éviter les risques de change, on peut prendre des ETF hedgés, mais du coup les frais augmentent. Ce n'est pas une bonne chose.

Il est déconseillé d'acheter des ETF smart-bêta qui sont sensés être plus rentables que les ETF standards. Les frais sont plus élevés, par exemple 0,55%, et les résultats ne sont pas bien probants. En plus il y a des frais de bid/ask spreads (carnet d'ordre) qui s'ajoutent aux frais de gestion, et qui peuvent être importants.

Il y a de nombreux sites web qui détaillent parfaitement tous ces points.

Par exemple:

Il se peut qu'on soit dans une bulle des ETF, comme le dit Michael Burry qui avait prédit la bulle de 2008 (voir le film "The big short" disponible sur Netflix)

Selon lui ce sont des « weapons of mass destruction ».

Les sommes reçues dans les ETF sont parfois supérieures aux valeurs des actions sous-jacentes, avec une surpondération des plus grosses sociétés.

On se rend compte que maintenant les ETF commencent à influencer les actions dont ils ne devaient être que le reflet !

Certains esprits imaginatifs ont même eu l'idée de créer des ETF sur le BitCoin et les cryptomonnaies (CryptoCurrencies). Pour l'instant l'instance de régulation de la bourse américaine, la SEC, a refusé. On ne trouve que des ETF qui sont des contrats.

L'Autorité des Marchés Financiers (AMF) met en garde sur le risque de liquidité (février 2017).

Au total, certains américains sont un peu méfiants:

"Many professionals have warned of a potential ETF liquidity crunch trapping investors in products they can’t exit. Thus, if the markets start to decline, and general panic spreads among ETF owners, a huge wave of selling engulfing the entire market can follow, quickly turning a modest sell-off into an avalanche." [Source]

(De nombreux professionnels ont mis en garde contre une éventuelle crise de liquidité des ETF qui piègerait les investisseurs dans des produits dont ils ne peuvent pas sortir. Ainsi, si les marchés commencent à baisser et qu'une panique générale s'installe parmi les propriétaires d'ETF, une énorme vague de vente engloutissant l'ensemble du marché peut suivre, transformant rapidement une vente modeste en une avalanche.)

Une explication simple:

Pour ceux qui veulent aller plus loin et tout savoir sur les ETF, un texte très intéressant à lire jusqu'au bout, écrit par un professionnel, même si on ne comprend pas tout:

Un texte aussi intéressant, en anglais, sur le fonctionnement des ETF:

Reports of the Advisory Scientific Committee

No 9 / June 2019

Can ETFs contribute to systemic risk?

Je pense qu’il vaut mieux avoir des actions que des ETF, mais les avis contraires sont défendables.

Cela demande un travail pour choisir les actions, une responsabilité pour acheter et un suivi temporel.

Il existe même des ETF qui répliquent des ETF qui répliquent un panier d’actions.

Comme dans le film The big short, cela équivaut à faire un pari sur un pari qui a fait un pari sur un pari …. pas très sain tout ça.

Les ETP (Exchange Traded Products)

Il en existe 3 sortes accessibles aux investisseurs classiques, FAANG (ticker FANG), FATANG (ticker FTNG) et GAFAM (ticker GFAM).

Vous en avez la composition ci-dessous.

Les caractéristiques de ces ETP:

Ils sont créés par la société GraniteShares et fonctionnent comme les ETF synthétiques (utilisent des swaps)

Ils sont collatéralisés (couverts par la Bank of New-York)

Ils sont localisés sur la bourse de Londres (London Stock Exchange ou LSE).

Ils ne contiennent que 5 ou 6 actions américaines qui sont équipondérées (même poids de chacune d'elle dans l'ETP) et bénéficient d'une rebalancement trimestriel (on refait l'équipondération pour qu'elles aient toujours toutes le même poids).

Certains autres ETP permettent de shorter ou d'utiliser des effets de levier (x3) mais ces produits ne sont pas destinés aux investisseurs de base.

Les différentes brokers devraient proposer ces produits au fil du temps.

Les fraudes

Le documentaire explique bien ce qu'est le Guanxi, si important en Chine.

Tout cela s'est déroulé à partir de 2008, avec des dizaines de milliards de $ qui ont disparu en défaveur des investisseurs américains.

A méditer …

2) Enron fut une énorme escroquerie en 2001, bien que très bien notée par les agences de notation américaines. Cela conduisit à la ruine de milliers d'épargnants et à des licenciements en nombre.

3) Maddof organisa, en 2008, une vaste escroquerie pour voler 65 milliards de $ aux personnes qui lui faisaient confiance. Tout ça fut réalisé en montant une pyramide de Ponzi (les derniers arrivés payent des sommes qui ne sont pas investies mais qui servent à payer les intérêts mirifiques promis aux premiers inscrits). Quand trop de monde demande "I want my money back", tout s'écroule, et Madoff a été condamné à 150 ans de prison, ruinant de nombreuses personnes célèbres et moins célèbres. Il est décédé le jour de l'introduction en bourse de Coinbase, le 14 avril 2021.

4) Gigantesque escroquerie aux cryptomonnaies

Des miliers d'investisseurs en cryptomonnaies ont été escroqués récemment.

Le Monde en parle aussi (article réservé aux abonnés).

Regardez le site de l'Autorité des Marchés Financiers (AMF) avant tout envoi d'argent à qui que ce soit !!

Les taux d'intérêts sont actuellement autour de 0%.

Si quelqu'un vous propose une solution qui rapporte plus de 3% par an, sans risque, fuyez !

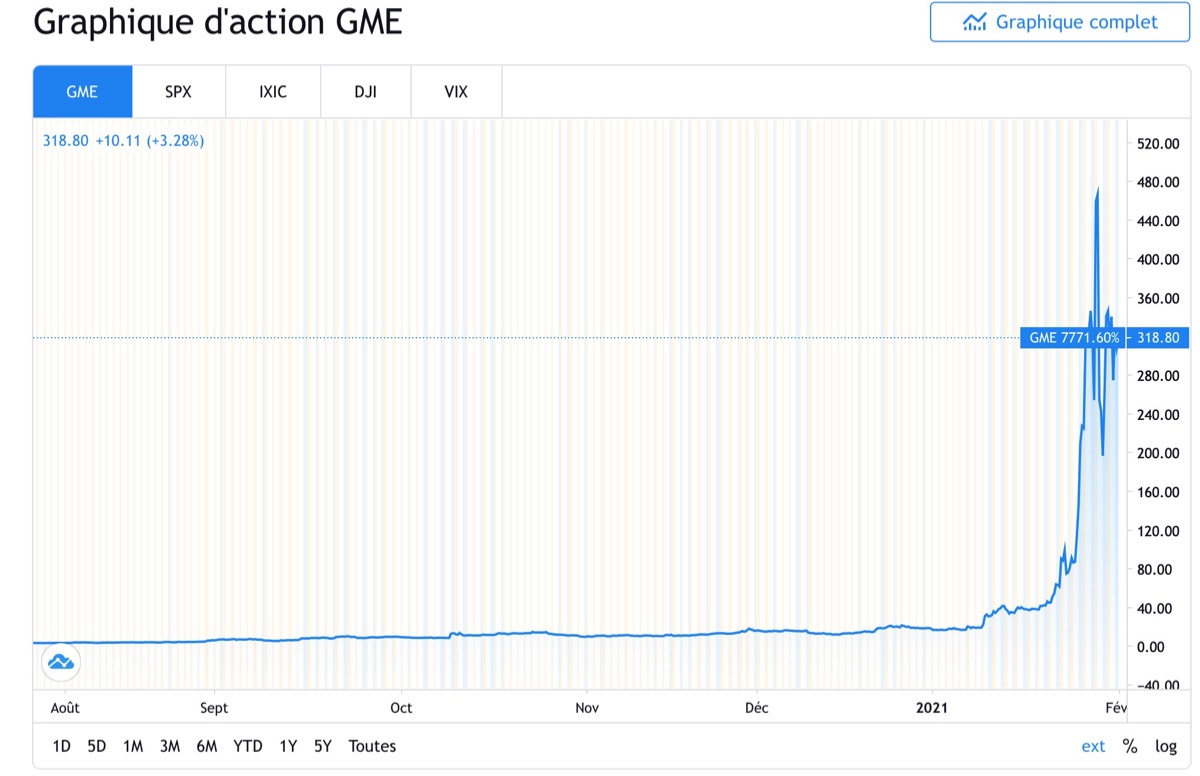

Escroquerie à la bouilloire (Pump & Dump) / Short Squeeze

Les petits épargnants, pensant avoir trouvé une pépite voient le cours monter, monter, monter et ils achètent de plus en plus, souvent suivis par des investisseurs de grands groupes. C'est la vente totale des actions par la société à l'origine de cette arnaque qui va leur faire comprendre leur erreur. C'est une manipulation de cours, tout à fait condamnable par la Justice. Mais les sociétés coupables sont à l'étranger, introuvables et disparaissent en quelques jours.

Comme la bouilloire, la pression monte, monte et quand la vapeur s'échappe brutalement, tout revient au départ, avec une eau froide et des épargnants perdants.

Donc attention !!!!

Regardez le cours de cette action pourrie dont le cours a été multiplié par 30 en peu de temps, pour retomber à zéro :

Cette technique peut se produire aussi sur BlackBerry, Nokia et AMC.

Des vendeurs à découvert (VAD) se positionnent sur ces sociétés qui sont en quasi faillite, et parient sur leur baisse (il les shortent) mais des groupes de particuliers comme WallStreetBets du site Reddit les achètent massivement, ce qui fait monter le cours, et oblige les VAD à acheter pour se couvrir, donc le cours monte encore. Les vendeurs à découvert sont donc obligés de vendre de bonnes sociétés (Microsoft, IBM …) pour récupérer des liquidités, ce qui va faire baisser le cours de ces actions.

Les bonnes sociétés baissent, et les mauvaises montent (un temps) !!

Et puis ça va s’écrouler et beaucoup de fonds institutionnels vont perdre des sommes énormes, des milliards d'euros.

MainStreet a mis à mal WallStreet !

Les professionnels se plaignent de ces pratiques de manipulations de cours, mais n'est-ce pas leurs propres techniques quand ils diffusent des conseils d'achat ou de vente aux clients de leurs banques ?

Un détail, les market makers bénéficent en plus de cette période de volatilité en récupérant les milliers d'ordres de RobinHood et en en faisant bénéficier ce broker, comme on l'a décrit dans le chapitre sur les brokers. Alors, tous perdants, vraiment ?

Ratios financiers des entreprises

Le maître-mot est la régularité d'une année sur l'autre, car chaque sursaut des charges peut être une mauvaise nouvelle.

Trois éléments sont très importants à comprendre pour étudier une entreprise:

Le compte de résultats, ce que la société gagne pendant une période (trimestre ou année par exemple)

Le bilan comptable, c'est à dire l'argent qui reste à la banque quand on a soustrait les dettes

Le flux de trésorerie, l'argent qui rentre ou qui sort de l'entreprise.

Les données ci-dessous sont à replacer dans le contexte de l'entreprise, et les chiffres sont très différents entre une start-up et une REIT par exemple.

1) Le compte de résultats

Il montre les bénéfices ou les pertes sur un trimestre ou une année.

Quelques définitions à connaitre:

- Chiffre d'affaires (CA) - Coût des biens vendus (ou des services) = marge brute

- Marge brute - Charges d'exploitation (frais généraux, personnel)= EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) = Excédent brut d'exploitation.

- EBITDA - amortissements et dépréciation = EBIT

- EBIT - intérêts et taxes = Résultat net

Facile pour l'instant.

Par exemple un chiffre d'affaire de 1 Million € (CA)

Des coûts des biens ou des services de 100.000€ donc résultat brut = 900.000€

Des charges d'exploitation de 110.000 € donc EBITDA = 790.000€

Des amortissements et dépréciation de 80.000€ donc EBIT = 710.000€

Des intérêts de 150.000€

Des taxes de 50.000 € donc résultat net = 510.000 €

Le chiffre d'affaires correspond à l'argent qui rentre dans l'entreprise, et les coûts des biens vendus sont les achats de produits pour fabriquer ce qu'on vend par exemple (matières première).

Bien, mais cela ne nous dit pas si l'entreprise possède un avantage concurrentiel qui lui permettra de durer dans le temps.

En résumé, pour éviter de perdre des heures, il faut regarder:

Le résultat net sur plusieurs années: en progression régulière, c'est un bon signe !!

Le résultat net / par le chiffre d'affaire est capital. Il vaut mieux gagner 2 milliards $ avec un CA de 10 milliards $ (soir 20%), que 5 avec un CA de 100 (soit 5%), selon Buffet.

Moins de 10% mauvais.

Entre 10 et 20%, à étudier.

Plus de 20%, à posséder. Sauf les banques car cela correspond à des prises de risques majeures, donc à éviter.

Pour ceux qui veulent plus de précisions:

Une forte dépense en R&D (recherche et développement) peut fragiliser une entreprise qui doit constamment combattre les concurrents.

Une forte dépréciation (amortissement) peut plomber les résultats. Buffet se méfie beaucoup de l'EBITDA qui reflète mal la santé de l'entreprise mais lui permet d'emprunter toujours plus L'EBITDA contient les amortissements, comme si l'entreprise n'avait pas dépensé d'argent dans l'achat de nouvelles machines par exemple.

De forts intérêts à verser ne sont pas un bon élément dans l'étude de la santé de l'entreprise, moins ils sont élevés et mieux c'est. Il faut qu'elle verse moins de 15% de son résultat d'exploitation en intérêts.

Marge brute = résultat brut / CA. Une bonne entreprise a une meilleure marge brute que les mauvaises.

Dans notre exemple la marge brute est de 900000/1000000 soit 90%.

Il faut une marge brute supérieure à 40% pour trouver une entreprise de qualité.

Marge d'exploitation= EBIT / Chiffre d'affaire, et doit être supérieur à 8% pour avoir une entreprise prospère

Dans notre exemple on obtient un EBITDA de 790.000€, un EBIT de 710.000€ et une marge d'exploitation de 7,1%.

C'est pas trop bon ! Notre entreprise a une santé financière limite.

Marge nette = résultat net / CA, et doit être supérieur à 5%

Toujours dans notre exemple, on obtient un résultat net de 510.000€, donc une marge nette de 51%, très bon !

Retour sur les capitaux propres (ROE ou Return On Equity) doit être supérieur à 10% pour montrer que l'entreprise utilise bien ses capitaux.

Les capitaux propres =actif - passif

ROE = résultat net / capitaux propres

EPS (Earnings per share) ou BNA (bénéfice net par action) correspond à la croissance des bénéfices chaque année= résultat net / quantité d'actions, doit avoir une croissance régulière sur 10 ans.

PER (Price To Earn) devrait être inférieur à 20 pour qu'une action soit considérée comme pas chère = valeur boursière / BNA

Dette nette (Dette totale - cash disponible) / Ebitda montre l'importance de la dette doit être < à 3. L'entreprise pourrait rembourser sa dette en 3 ans, en théorie.

Ceci ne concerne pas les entreprises qui amortissent sur plusieurs années, comme les foncières.

VM (valeur de marché)=nombre d'actions multiplié par la valeur d'une action

D'autres éléments sont intéressant, le free cash-flow (qui peut être distribué en dividendes), le management, et le market share (position de l'entreprise dans le marché).

Si on applique ces ratios, on risque de sélectionner les grosses entreprises (LVMH, Coca-Cola, Air Liquide …), mais on passera à côté des petites entreprises (small caps) qui seront peut-être les étoiles de demain. On peut ainsi accepter que les entreprises aient des emprunts assez importants, ou pas trop de bénéfices au début. Nous ne devons donc pas être trop rigides dans le choix des pépites potentielles, en sachant que les risques augmentent beaucoup, mais les potentialités peuvent nous intéresser.

Tesla a une marge d'exploitation de 6,11%, un PER à 10.000. Les chiffres, parfois, ne veulent plus rien dire …

2) Le bilan comptable

L’une des choses que vous allez découvrir et qui concerne la plupart des entreprises comme la plupart des individus, c’est que la vie a tendance à vous frapper à vos points faibles.

Et mon expérience m’a appris que les deux points faibles les plus importants sont l’alcool et l’effet de levier (ce dernier consistant à emprunter de l’argent).

Warren Buffet

La valeur nette d'une entreprise = son Actif (argent en banque, bâtiments, machines, etc. moins le Passif (dettes). Cette valeur va correspondre aux capitaux propres de l'entreprise.

Du cash en quantité peut vouloir dire que les revenus sont énormes ou qu'elle a vendu des biens qu'elle possédait. Pour faire la différence il faut étudier les dernières années.

Pour aller plus loin, je vous conseille l'excellent site de Mickaël Ravanella, un professionnel de l'étude des ratios des entreprises:

3) Les flux de trésorerie

"Une entreprise peut fort bien afficher des montants de liquidités entrantes importants, grâce à la vente d’actions ou d’obligations, et cependant ne pas être profitable. De la même manière, une entreprise peut être profitable grâce à ses ventes à crédit, même si peu de liquidités entrent. L’état des flux de trésorerie va seulement nous dire si l’entreprise fait entrer plus de liquidités qu’elle n’en dépense (flux de trésorerie positif), ou si elle en dépense plus qu’elle n’en fait entrer (flux de trésorerie négatif)."

Pour plus de précisions, on peut lire en français le livre d'à côté

=>

Les ratios de Sharpe et de Sortino

Ratio de Sharpe < 1 Ne pas acheter

Ratio de Sharpe > 1 Il est possible d'investir

Le ratio de Sortino est un peu équivalent au ratio de Sharpe mais il évalue uniquement la volatilité à la baisse. Un ratio de Sortino supérieur à 1 démontre la capacité du fond à résister à une baisse du marché. Mais il ne préjuge pas des résultats futurs.

Pour prendre des décisions d'investissements, il est préférable de regarder le ratio de Sharpe plutôt que le ratio de Sortino.

William F. Sharpe

Les ADR, ADS et VIE des bourses américaines

Les ADR ont été créés en 1927 par JP Morgan !

Cela veut dire American Depositary Receipt, un certificat qui permet d'acheter ou de vendre des parts de la société, comme si elle était inscrite au NYSE ou au NASDAQ, et donc négociable en dollar. Les dividendes seront aussi versés en dollars au propriétaire de l'ADR.

On trouve ainsi ORANGE ADR (française), SUMITOMO ADR (japonaise), PETROLEO BRASILEIRO ADR (brésilienne) ou GAZPROM ADR (russe).

Cet ADR est émis par une banque (depositary bank) en contrepartie de titres étrangers déposés hors du territoire des Etats-Unis auprès d'une banque gardienne (custodian bank) qui se trouve généralement dans le pays d'émission des titres.

On peut donc acheter ou vendre un ADR d'une société française, quand le marché français est fermé, et, en jouant sur le taux de change, engranger des dollars ! On la revend ou on l'achète quand le marché local ouvre …

Mais un ADR ne correspond pas toujours à une seule action. Il peut correspondre à plusieurs actions ou même une fraction de l'action. On n'est donc pas vraiment propriétaire des actions, mais uniquement des certificats émis par la banque.

Par ailleurs une banque US peut créer un ADR sans l'accord de la société ! C'est alors un ADR non sponsorisé, contrairement aux ADR sponsorisés qui sont émis avec l'accord de la société. Ces ADR non sponsorisés peuvent entraîner des class actions contre la société alors qu'elle ne désirait pas du tout être présente sur le marché US dans ces conditions. D'où de nombreux litiges qui ont abouti au retrait progressif de ces ADR non sponsorisés.

On peut, en principe, l'échanger quand on veut contre l'action sous-jacente.

L’American Depository Share (ADS), en revanche, est l’action sous-jacente à l’ADR. [Source]

Mais il ne faut pas acheter d'ADR ni de VIE (Variable Interest Entity) car il y a souvent des frais de garde cachés et l'absence de propriété de l'action. [Source]

Pour en savoir plus, vous pouvez lire le mémoire HEC "L'intérêt des ADR (American Depositary Receipts) dans le cadre d'offres publiques sur des sociétés américaines".

Donc il est conseillé d'acheter des actions, mais pas des produits dérivés.

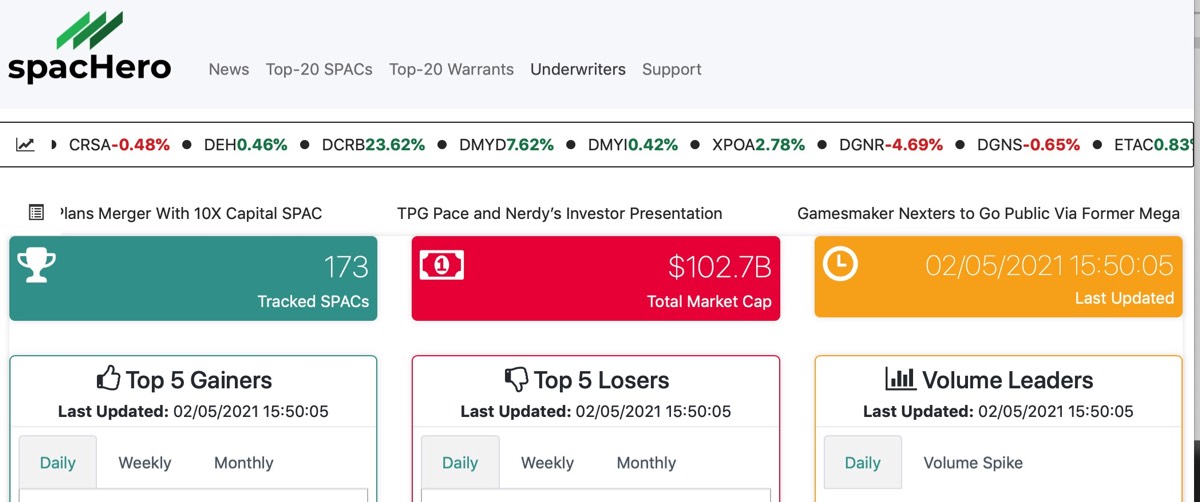

Les SPACs

La traduction du terme en français est SAVS (Sociétés d’Acquisition à Vocation Spécifique) que personne n'utilise !!

On ne sait pas souvent quelles sont les sociétés cibles de ces SPACs, on ne connait que le secteur (Santé, Electronique …) donc on investit à l'aveugle pour environ 10$ l'action, qui peut très bien augmenter nettement en fonction de la fusion réalisée, ou pas. On nomme ces sociétés des "blank-check companies" (compagnies chèque en blanc) car on investit sans trop savoir ce que ça va donner, faisant confiance aux initiateurs.

Le prix d'acquisition est fixé entre la société et la SPAC, sans avoir peur que le marché perturbe ce prix, comme cela peut se voir dans les IPO.

Un triste exemple est la société Nikola, introduite par une SPAC et qui s'est révélée être une quasi escroquerie, pénalisant les investisseurs. Mediawan, en France, est une des rares SPACs françaises, créée en 2016 par Xavier Niel.

Il existe même des ETF qui suivent les SPACs (Morgan Creek). Par ailleurs on peut décrire le système inverse des Spacs, ce sont les Reverse TakeOver (RTO) quand une société privée va acheter une société publique cotée.

Il est fréquent que des personnalités s'associent aux SPACs, ce qui crédibilise leur action et leur devenir. Par exemple Virgin Galactic de Richard Branson a bénéficié d'un tel financement, comme la SPAC VG Acquisition Corp, toujours soutenue par Virgin et qui doit fusionner avec la société américaine 23andMe, ou Convergence Acquisition Corp qui va merger avec Achronix.

Aux USA, Dealogic a comptabilisé:

- 59 SPACs en 2019, pour une valeur de 13 milliards de dollars

- 234 SPACs en 2020, pour une valeur de 81 milliards de dollars

- 1 SPAC en 2016, Mediawan

- 1 SPAC en 2020, 2MX Organics

- 1 SPAC en 2021, celui de Tikehau Capital et ex-Unicredit CEO Mustier (on ne connait pas encore son nom)

Une bonne présentation des SPACs en cours peut être visualisé sur le site spacHero:

Il y a beaucoup de vidéos en français sur les SPACs, par exemple la bonne présentation qui suit. Une IPO est une introduction en bourse (il en parle dès le début).

L'argent magique

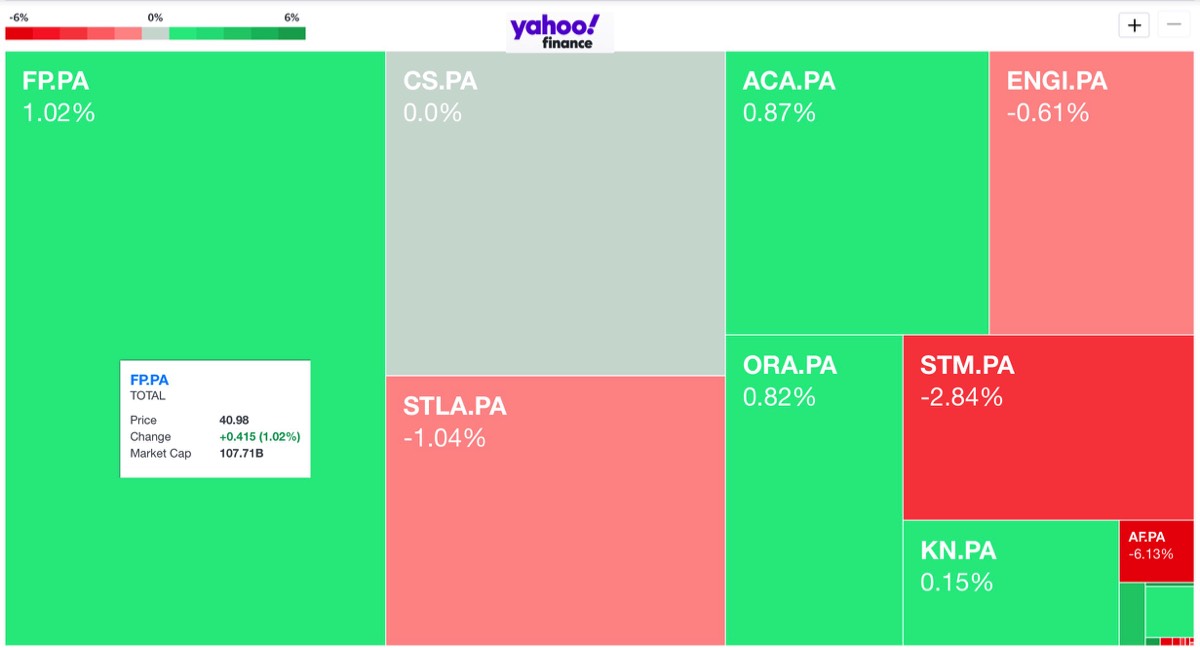

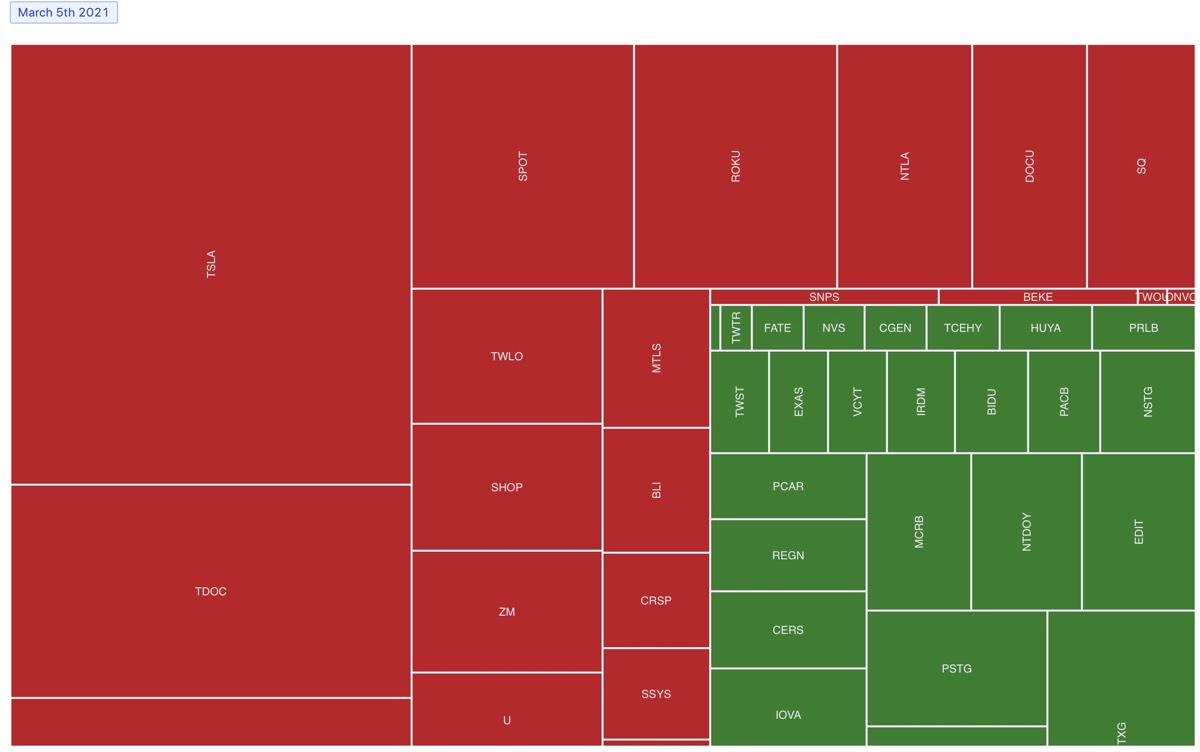

Les HeatMaps

On voit de suite ce qui est rouge (baisse) ou ce qui est vert (montée de l’action). Quand on déplace la souris dessus, on voit apparaître des précisions sur chaque action.

On peut les voir sur yahoo finance (gratuit car pubs ++).

Il est possible de sélectionner les entreprises en fonction de leur importance, de leur pays … et voir la HeatMap qui les concerne.

Par exemple les plus grosses sociétés du CAC 40 français:

Il y a le ticker (nom abrégé) de chaque action dans son rectangle de couleur, le pourcentage de hausse ou de baisse, et la surface du rectangle est fonction de sa capitalisation boursière (valeur d’une action multipliée par le nombre d’actions émises).

Le 5 mars 2021:

Les biais psychologiques

Toutes nos réactions, nos décisions et nos pensées dépendent de notre cerveau qui, parfois, peut nous amener à l'abîme.

Le biais de confirmation est un de nos ennemis. Il nous pousse à rechercher des informations sur une valeur, et ne retenir que ce qui va dans le sens de notre pensée. Si on découvre de mauvaises nouvelles, des réticences des analystes ou des avis négatifs, on a tendance à ne pas les prendre en considération. En revanche, la moindre information qui nous conforte dans notre idée nous rassure et est retenue.

Le biais d'ancrage ou de première impression nous imprime dans le cerveau une idée forte qu'il sera par la suite impossible à éliminer. Tel secteur m'a été favorable et donc il ne pourra qu'être favorable pour les années à venir, ce qui est parfois faux car nous n'avons pas fait l'effort d'étudier l'environnement micro et macroéconomique. De la même façon, des amis qui ont perdu de l'argent en faisant des placements boursiers en 2000, considèrent ce placement comme trop risqué, alors que l'évolution du Nasdaq depuis cette date a été multiplié par 15 !!

Le biais de la perte est douloureux quand notre position baisse. Il est parfois difficile, pour notre ego, d'accepter une perte, synonyme d'erreur de choix. Il faut apprendre à supporter une petite perte et replacer l'argent sur une autre action, qui gommera peut-être rapidement les pertes enregistrées précédemment.

Le biais de disposition fait qu'on ne ressent pas du tout de la même façon les gains et les pertes. Les gens ont tendance à vendre trop tôt une action qui monte et à vendre trop tard une action qui baisse.

Le biais de familiarité nous incite à acheter des actions de sociétés que l'on connait bien (Air France par exemple) et qui se révèlent catastrophique par la suite. Il faut donc étudier les ratios financiers et se documenter avant tout investissement sérieux.

Le biais de disponibilité nous incite à croire que le sens des marchés ne peut pas s'inverser (Trend is your friend … until it bends). Si les actions montent pendant des mois et des mois, on élimine de notre esprit la moindre possibilité de baisse.

Le biais de conformisme est très présent sur les marchés boursiers et incite les personnes à agir comme les autres, à acheter ou à vendre en même temps (effet de meute). Il est souvent majoré par l'effet FOMO (Fear Of Missing Out), ou la peur de passer à côté. Notre esprit a du mal à penser le contraire des foules qui nous entourent, et pourtant cette pensée contrarienne peut nous être très profitable.

Le biais de l'immobilisme nous fait parfois hésiter dans le type d'investissement à réaliser, ce qui nous entraîne à garder beaucoup de liquidités sur nos comptes bancaires, ce qui est la pire solution à moyen ou long terme.

Le biais du survivant nous montre un investisseur qui a gagné des sommes folles en peu de temps, mais ne nous montre pas les milliers de personnes qui en ont perdu et dont on ne parle pas. C'est la même chose pour les gagnants du loto ou bien le survivant d'un naufrage car on ne parle pas des disparus.

Au total, il faut essayer de se méfier de soi-même et ne pas acheter ou vendre des actifs sur un coup de tête. Notre esprit aime la sécurité et est très vite perturbé dans une situation de stress. Nous devons donc, à l'avance, imaginer différents scénarios comportementaux à appliquer en fonction des événements qui peuvent se présenter, bons ou mauvais.

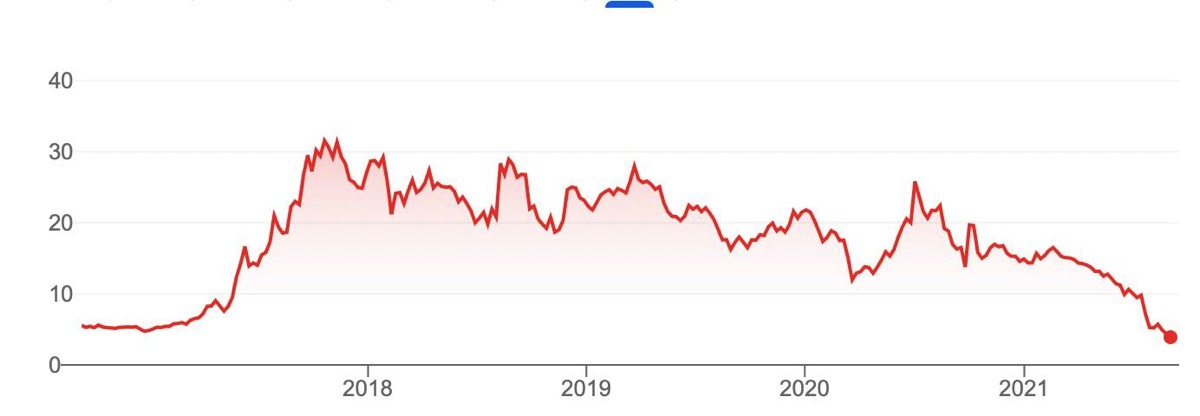

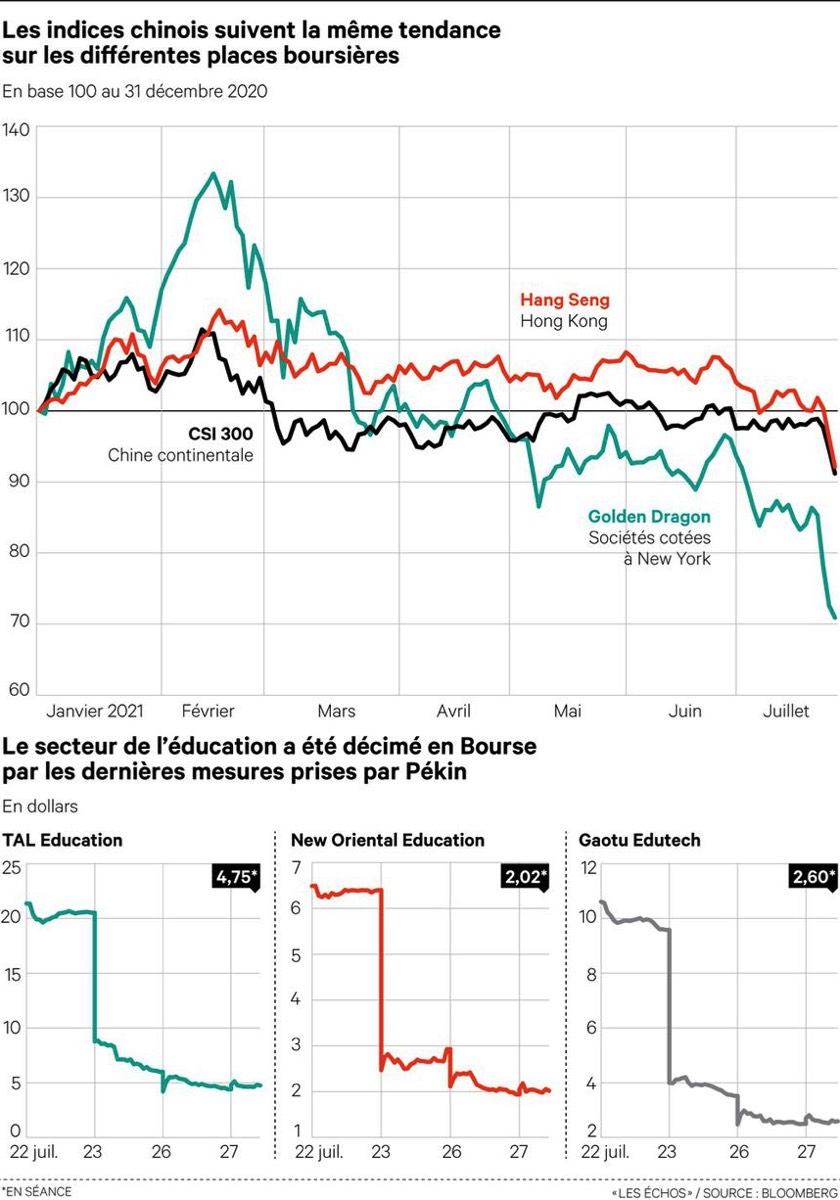

Faut-il acheter des actions chinoises? Non.

Que vaut la parole du parti communiste chinois sur les investissements étrangers ?

De nombreux exemples nous montrent l'impact des gouvernants sur les sociétés chinoises performantes.

Ant Group devait être mis sur le marché boursier et en a été empêché par l'Etat chinois au dernier moment.

Jack Ma, le propriétaire d'Alibaba (un équivalent asiatique d'Amazon) a disparu pendant 3 mois pour qu'il comprenne bien que l'Etat sera toujours le plus fort, et que ses déclarations sur les banques chinoises n'étaient pas appréciées.

Toutes les sociétés d'apprentissage à distance privées ont été empêchées de fonctionner, ce qui a fait baisser leur valeur boursière de 70 à 90% (voir schémas ci-dessous).

Tencent, Meituan et de nombreuses autres valeurs ont subi des baisses importantes.

L'action Evergrande (immobilier) s'est même écroulée quand il s'est avéré que la société était en faillite (pour environ 300 milliards $)

Par ailleurs il faut savoir qu'un étranger ne peut pas posséder d'actions chinoises (A stocks), uniquement des contrats d'une société intermédiaire située aux îles Caïmans. On peut ainsi acheter des actions chinoises offshores listées à Hong Kong (H stocks en $ HK) et aux États-Unis (ADR en $ US).

Les actions A onshore, listées à Shenzhen et à Shanghai, ne sont pas accessibles aux étrangers. Certaines sociétés peuvent les acheter mais il faut qu'elles aient une licence Qualified Foreign Institutional Investors (QFIIs) ou RMB Qualified Foreign Institutional Investors (RQFIIs). Certains brokers de Hong-Kong y ont aussi accès grâce au Stock Connect, mais son fonctionnement est assez obscur (et sûrement cher).

Should I Buy Chinese Stocks? ‘Don’t Be an Idiot,’ Strategist says …

L'évolution de Evergrande:

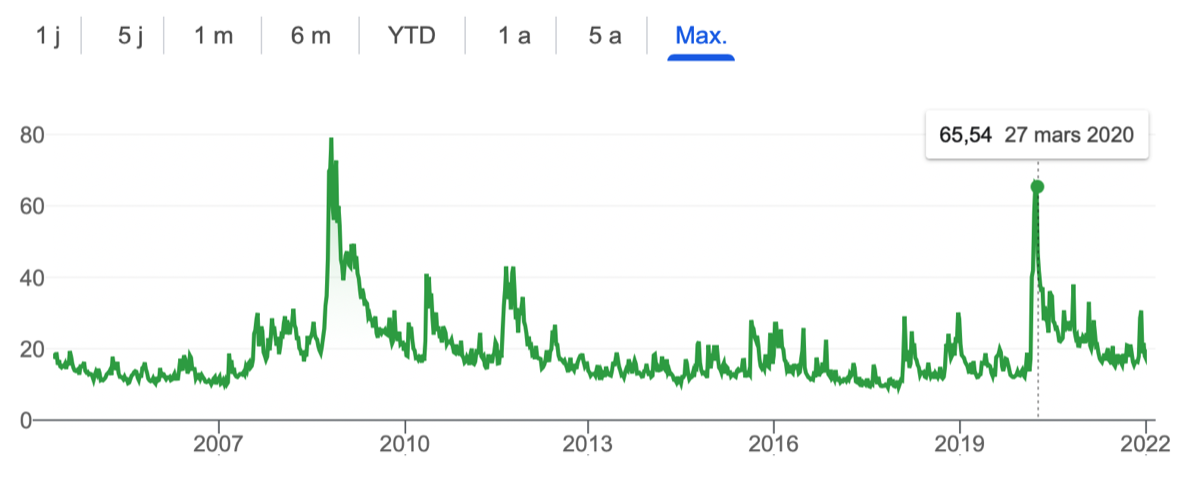

L'indice de la peur, le VIX

En période calme, il se situe en dessous de 20. Quand il dépasse 27 et qu’il y reste, le risque devient maximum.

Il est établi, chaque jour, par le Chicago Board Options Exchange.

Son record fut atteint en octobre 1987, avec une valeur de 150 (le krach allait entrainer une baisse des bourses américaine de 22% le 19 octobre 1987).

A surveiller donc, cliquez ici pour voir le niveau du VIX !!

Ne pas confondre Rendement et Performance

Par exemple le rendement de l’action TotalEnergies est de 6% annuel pour un prix d’action de 44€ et un dividende de 2,64€ par action (soit 2,64/44=0,06).

Donc si le prix de l’action augmente, le rendement baissera automatiquement.

Chacun doit calculer son rendement, car le prix d’achat des actions n’est pas le même pour tout le monde, celui qui a un prix de revient unitaire (PRU) des actions de 35€ a un rendement de 2,64/35=0,075 soit 7,5%.

La performance correspond à l’évolution du prix de l’action entre un temps t1 et un temps t2, en prenant en compte le dividende versé au cours de cette période.

La formule de calcul est Performance= 100 x (prix à t2 - prix à t1 + dividende) / prix à t1

Ainsi si l’action valait 45€ à t1 et 52€ à t2, avec un dividende reçu de 2,64€, on obtient une performance de 100 x (52-45+2,64)/45 = 21,4%

Si l’action n’est pas vendue mais maintenue dans le portefeuille boursier, cette performance sera virtuelle tant qu’elle n’est pas concrétisée par une vente (l’action peut s’écrouler quelques temps après).

Ce qui est important, c’est la valeur de notre portefeuille boursier, donc la performance de celui-ci.

Il vaut mieux une entreprise qui fait une bonne performance sans dividende (par exemple 180€ à t1, et à 235€ à t2, soit une perf de 30%) qu’une entreprise à 10€ qui ne monte pas et donne un dividende de 1€ soit un rendement de 10%, donc 100 x (10€-10€+1)/10 =10% de performance.

L’idéal, bien sûr, c’est une société qui a un bon rendement et dont le cours progresse régulièrement, car sa performance sera plus importante encore.

Le pire c’est d’avoir un prix de vente inférieur au prix d'achat, la performance sera alors négative. Par exemple 8€ à t2 avec 10€ à t1 et 1€ de dividende donnera une performance de 100 x (8-10+1)/10 soit -10%.

Les temps t1 et t2 peuvent être le moment de l’achat et le moment de vente, ou bien entre le 1er janvier et le 31 décembre, ou tout autre période (mois ou années).

Si on achète ou on vend des actions en cours d’année, il faut faire un calcul fractionné des performances entre les différentes périodes.

La droite de régression linéaire

On voit rapidement si le cours actuel est sous cette droite, à un ou deux écarts-types et donc que le cours est sous évalué, ou bien, à l'inverse si le cours se situe au dessus de la courbe et est surévalué.

Pour les actions françaises, on peut se connecter sur le site Belignac.

Voici, par exemple, l'action TotalEnergies:

Les Chiffres à connaitre

Le produit intérieure brut 2020 (PIB)

Etats-Unis 22.000 milliards $

Chine 17.000 milliards $

Japon 5.000 milliards $

Allemagne 4300 milliards $

France 3000 milliards $

Royaume-Uni 2800 milliards $

A lire !